“无用还钱”的致命引诱:办事背债东说念主沦为金融糊弄点火品

21世纪经济报说念记者 郭聪聪 北京报说念

无用还钱还能松驰拿钱?这么的 “善事” 让不少念念不劳而获的东说念主应许背上债务,却在悄然无声中跌入普遍债务的山地。

7 月 21 日,金融监管总局发布风险辅导,直指近期社会上出现的 “办事背债” 骗局,这类骗局时时以 “快速致富”“无需偿还债务” 为钓饵。

其运作样式是,造孽贷款中介通过捏造办事、伪造钞票解释等面容,把不稳健贷款条目的东说念主包装成 “优质客户”,骗取银行贷款后便中分资金,而联系债务和风险则沿途转嫁给这些 “背债东说念主”,最终沦为了金融糊弄的点火品。

一位村民的“办事背债”之路

据媒体报说念,2025年头,当黄某接连收到四份法院判决书,独自面对48.2万元的普遍债务时,这位平日靠打零工生计、莫得固定办事的53岁的村民才久梦乍回,意志到贷款中介当初“银行不会来找勤苦”的承诺,不外是一场彻心澈骨的骗局。

底本,黄某恰是在贷款中介的利诱之下,抱着“白得一笔钱”的幸运热枕,一步步配合贷款中介完成了违章贷款操作,最终沦为“办事背债东说念主”。

黄某之是以能被选中,重要在于他莫得任何征信记载,属于“白户”,这为造孽中介实施“包装贷”提供了便利。所谓“包装贷”,是指造孽贷款中介通过捏造办事、伪造钞票解释、制作空幻银行活水等妙技,将不稳健贷款条目的东说念主包装成“优质客户”,从而骗取银行贷款并从中谋利。

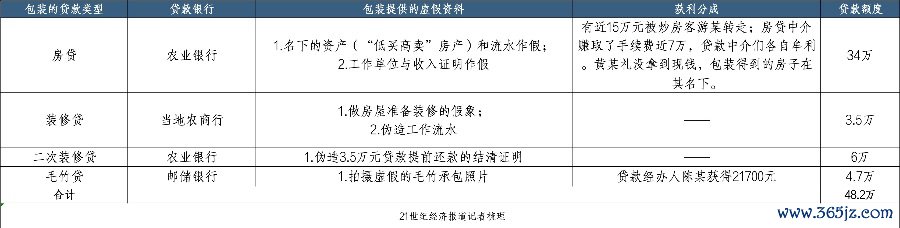

黄某的首笔“包装贷”是一笔总数34万元的房贷。贷款中介陈某先是找到当地炒房客,将一套商场价仅20万元足下的二手房以近两倍的高价“卖”给黄某。在这个过程中,陈某等东说念主为黄某伪造了办事信息,将其包装成“当地某建造公司”职工,并开具空幻收入解释。凭借这些伪造材料,加上房贷中介代办的过户手续和银行贷款经由,黄某告成从农业银行贷出了这笔34万元的房贷。这笔低买高卖的房产来往,成为黄某背债之路的起程点。

尝到甜头后,贷款中介和黄某运转不息借助黄某信用白户的身份上风,接连炮制出多笔贷款。在贷款中介的领导下黄某伪造了房屋装修现场,加上伪造的办事活水等材料,黄某又先后从农业银行和当地农商行骗取了两笔“装修贷”,金额永别为3.5万元和6万元。

在第三笔贷款到账只是十天后,贷款中介就迫不足待地安排黄某苦求第四笔贷款。此次他们打起了“农户贷”的主意:先是让黄某到村委会开具农户解释,接着银行的客户司理竟躬行“领导”黄某,到别东说念主家的毛竹山拍录像片算作贷款依据。

就这么,四笔贷款沿途通过作秀妙技告成获批,而让这个靠打零工过活的村民最终背上了48.2万元的普遍债务。这么的案例绝非个例。经央视报说念,当地还有陈某、王某等多位村民堕入相通的贷款陷坑,包袱的债务从41万元到86万元不等。

深耕普惠金融界限的资深东说念主士、估图数科创举东说念主林涛告诉21世纪经济报说念记者,这些“办事背债东说念主”具有三个典型特征:莫得领悟收入开首、信用记载空缺、对偿还债务毫无策画。造孽中介时时以“无需还款”“松驰致富”为钓饵,引诱认识东说念主群。他们擅长伪造办事解释、收入活水、钞票解释等材料,以致通过空幻来往(如高价房产生意)为背债东说念主制造贷款禀赋。

然则,不错看到的是,包袱了大宗贷款的黄某现实笔直的钱却少得恻隐。林涛裸露,贷款中介时时要抽取贷款金额15%-25%的高额佣金,“背债东说念主”笔直的钱时时仅为贷款总数的一小部分。

以黄某的首笔房贷为例:在银行放出的34万元贷款中,近15万元被炒房客拿走,近7万元(以20%的手续费诡计)为贷款中介手续费,房产中介也会从中赢利,临了真确到黄某手里的所剩无几。此外,若黄某无力偿还银行贷款,这套被包装出来的房产最终也难逃被银行拍卖的气运。

金融监管总局对此辅导,一朝成为“办事背债东说念主”,将面对诸多风险隐患:一是承担高额债务。背债东说念主算作借款东说念主,需照章偿还沿途本金及利息,过期未偿还将面对催收、罚息,以致被告状。二是个东说念主信用受损。一朝背债东说念主无力偿还贷款,个东说念主征信将留住不良记载,影响明天赢得正规金融服务,以致成为失信被实践东说念主,出行、服务等浩荡生活将受到落幕。三是法律风险极高。协助伪造尊府骗取金融机构资金的活动,可能涉嫌糊弄、造孽集资、骗取贷款、洗钱等刑事造孽,沦为造孽分子的共犯,面对被根究法律职责的风险。

贷款中介、背债东说念主与银行内鬼的三方协谋

在这条骗贷玄色产业链中,造孽贷款中介处于中枢位置。他们一头牵着信用记载空缺的“背债东说念主”,另一头则串连银行里面披发贷款的办事主说念主员,变成了一套完竣的造孽齐集。在黄某多处骗贷过程中,多家银行客户司理办事溺职的问题庐山真面,以致存在部分客户司理主动参与其中。

比如,在黄某办理的首笔房贷时,贷款承办东说念主陈某就曾直白地对黄某说:“不要怕,我跟银行有串连,我也给银行钱。”在办理第四笔贷款中,银行客户司理陈某更是径直协助黄某礼伪造贷款材料。此外,银行在贷前审查规范与贷后风控规范也存在诸多问题,像未对假贷东说念主的办事单元、收入解释、贷款用途等重要信息进行核实,以致还存在垫付利息来遮蔽问题的活动。以第三笔贷款办理为例,银行信贷东说念主员在收到上笔借款的还款结束证光芒,并未向联系银行进行核验。

对此,当地金融监管局办事主说念主员称:“这几个银行应核实未核实,未能发现联系空幻申贷材料,这即是银行贷前不尽责的问题。”

一位资服气贷东说念主士对此示意:“客户司理既要拓展新客户,又要诊疗存量客户,同期还要完成贷后处治和种种分析评释,办事强度较大,如实可能出现松懈。”

此外还有少数主动参与骗贷的客户司理,这些活动显着仍是超出了一般办事松懈的限度,涉嫌职务造孽。林涛向记者指出客户司理参与骗贷的动机之一,是连年来收入大幅下滑。部分客户司理的主要收入不再依赖银行薪资,而是通过“场外勾搭”谋取利益。事实上,此类银行内鬼与中介串连的案件已受到法令打击。中国裁判宣布网暴露的案例自满,多起造孽贷款中介案件背后均波及金融退步,已有银行职工因与非抓牌中介利益运送被判刑,罪名多为“非国度办事主说念主员纳贿罪”。

林涛向记者分析说念,在这个玄色产业链当中,银行客户司理迥殊了解银行的准入要乞降风控圭臬,与中介表里相应,更容易骗得贷款。

举例,部分“办事背债东说念主”能在短本领内从多家银行赢得贷款,恰是期骗了征信系统的更新延伸。

林涛解释说,当A银行放款后,借款东说念主立即向B银行苦求贷款,而B银行因征信数据尚未同步,无法实时识别其新增欠债。一些中介便借此破绽,领导借款东说念主密集申贷——如黄某礼的案例自满,其第二笔贷款获批仅10-15天后就苦求第三笔,第三笔到账10天后又赶快办理第四笔,最终导致多家银行逾额授信,远超借款东说念主现实还款才调。

(由21世纪经济报说念发起“破暗”系列报说念,将抓续聚焦贷款界限造孽存贷款中介、坏心逃废金融债务、保障界限造孽代理退保理赔、信用卡界限不刚直反催收等话题,抓续揭露金融黑灰产产业链,为金融破钞者添砖加瓦。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:李琳琳