赵伟: 好意思国生意条约中的“虚虚实实”

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

赵伟、陈达飞、赵宇、王茂宇、李欣越(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事) ]article_adlist-->选录

8月12日,中好意思关税暂停措施行将到期。从好意思国近期与日本、欧盟等经济体达成的“投资换关税”生意条约来看,后续关税风险能否粗略,还存在哪些潜在生意松弛?

热门想考:好意思国生意条约中的“虚虚实实”

(一)生意道判程度?道判进程已近半,好意思国本色开采了三档分层关税

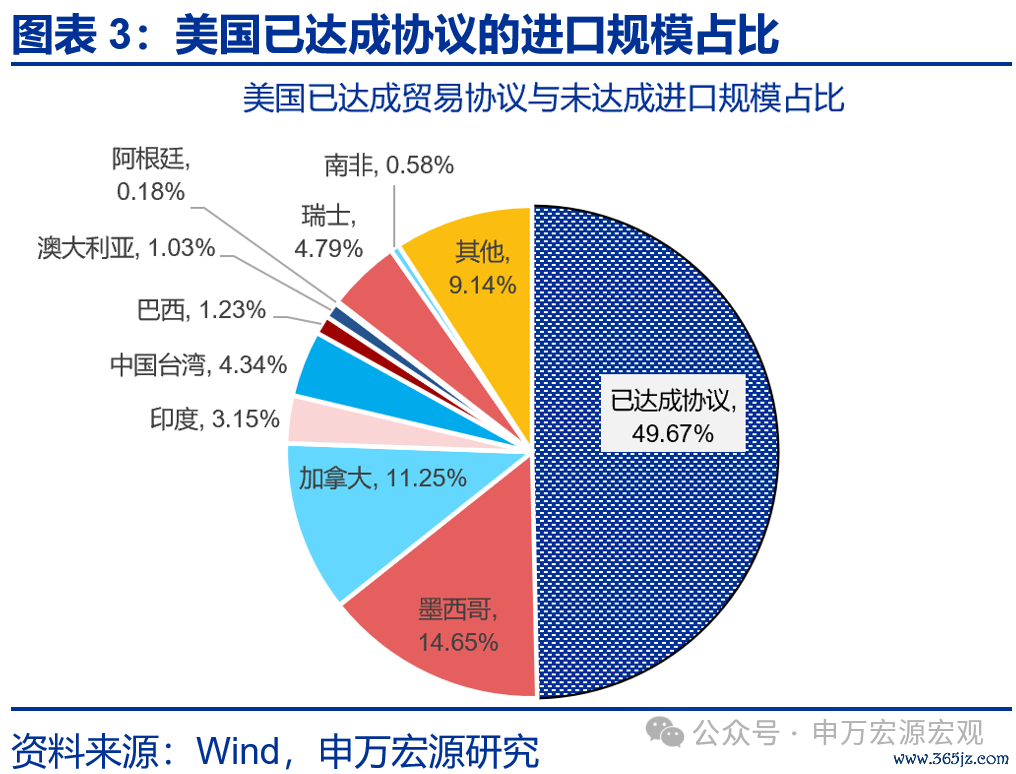

从生意条约笼罩的商品限度来看,好意思国生意道判进程已近半。收尾8月1日,好意思国已与越南、日本、欧盟、韩国等九个经济体达成生意条约或暂停条约。其中,德国占好意思国入口的5%,日本4%、韩国4%,仍在鼓舞道判的经济体包括墨西哥(15%)、加拿大(11%)、印度(3%)等。

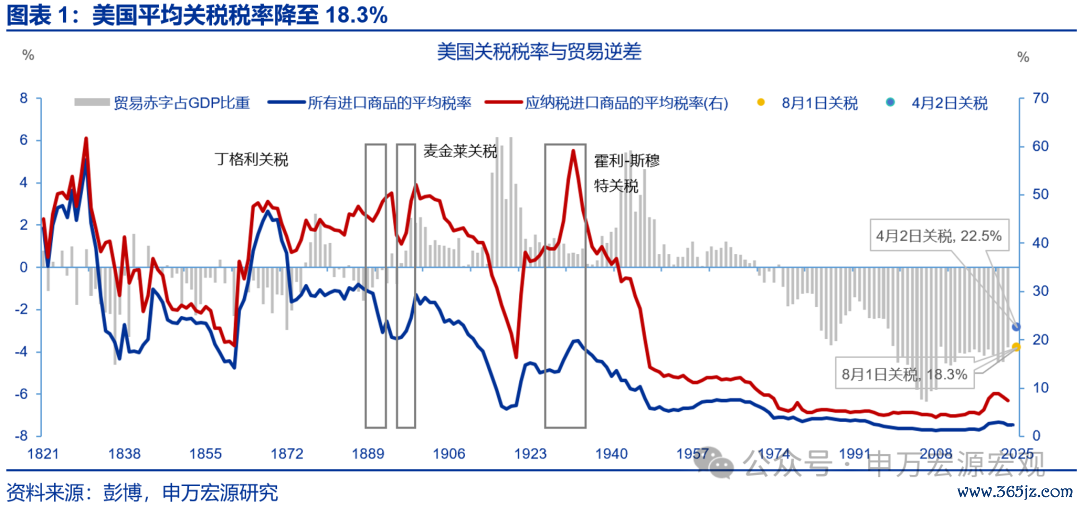

二季度好意思国有用关税税率为7.9%,仍远低于表面税率。8月1日后,好意思国表面关税税率已由岁首的2.4%高涨15.9个点至18.3%。2025年二季度关税收入640亿好意思元,是前年同时的3.6倍,二季度商品入口限度8194亿好意思元,有用关税税率仅7.9%,比表面税率低10个点。

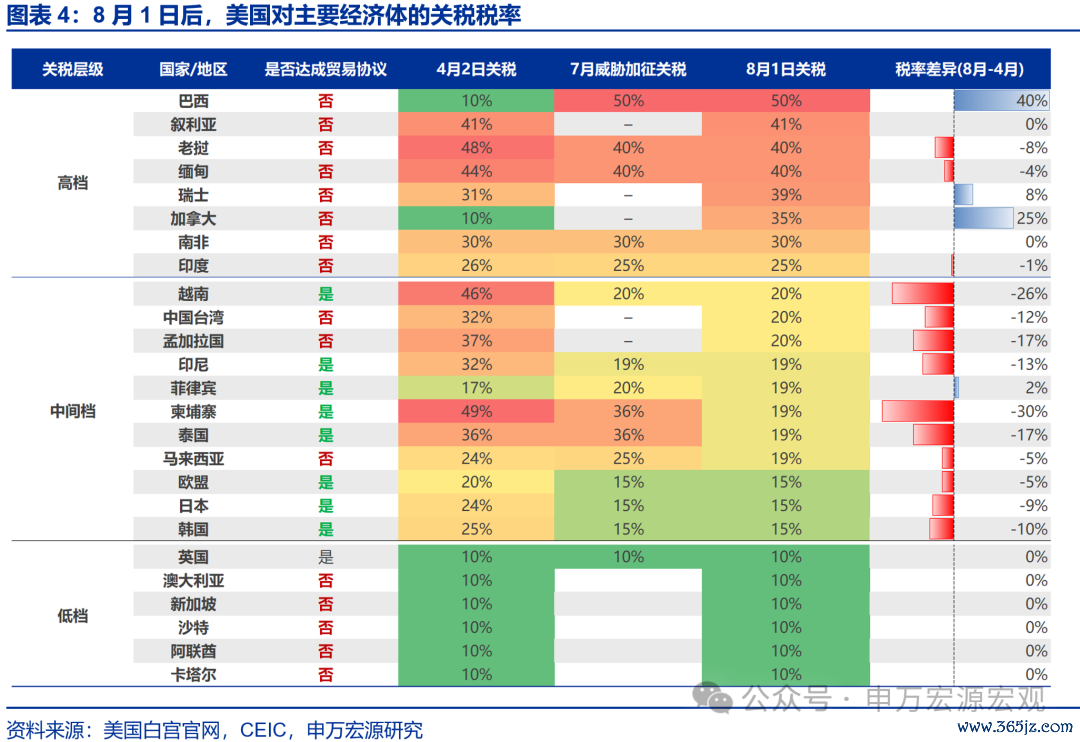

通过生意道判,好意思国本色上开采了三档分层关税。一是最低档10%,主要为盟友国或生意逆差较小的经济体,如英国、澳大利亚、新加坡等;二是中间档15%–20%,主要包括与好意思方已达成条约的经济体;三是高级关税20%-50%,主要为道判受阻的经济体,如印度、巴西。

(二)生意条约能否落地?投资与采购应允存在显耀的实行不敬佩性

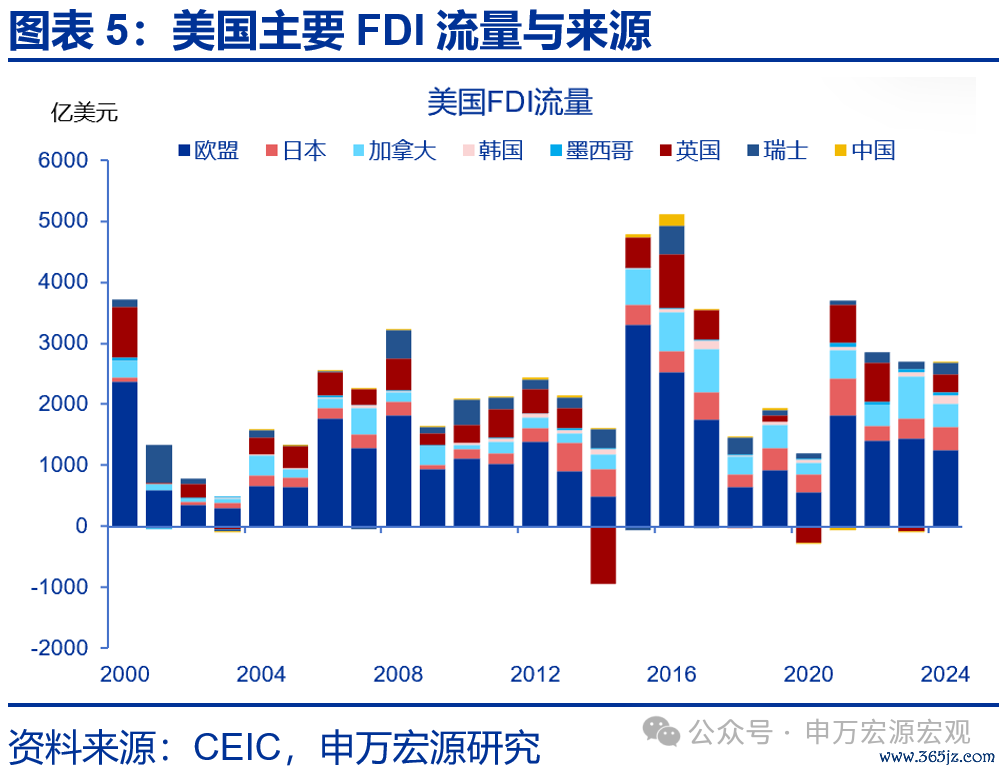

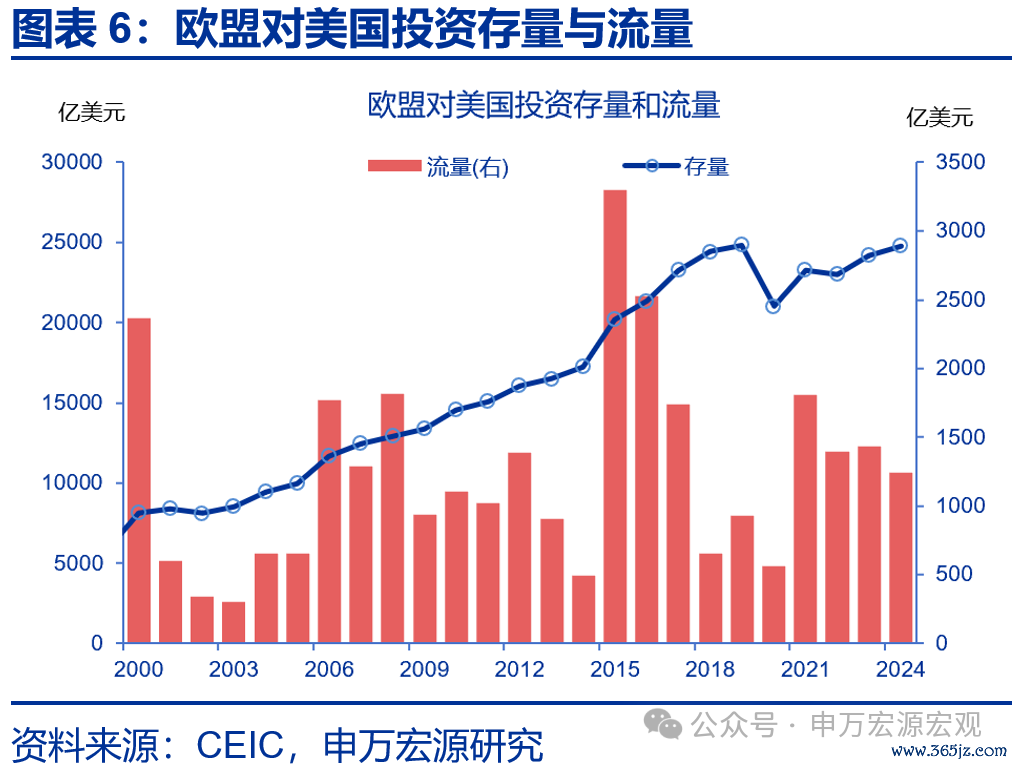

欧盟需将对好意思年均投资限度翻2.6倍期间实现投资应允,由于资金主要开头私营企业,管理力较低。欧盟应允对好意思新增投资6000亿好意思元,好意思国强调这笔投资属于增量意见。2024年欧盟对好意思投资1244亿好意思元,欧盟若在特朗普任期内杀青,平均每年投资总限度需达到3200亿好意思元。

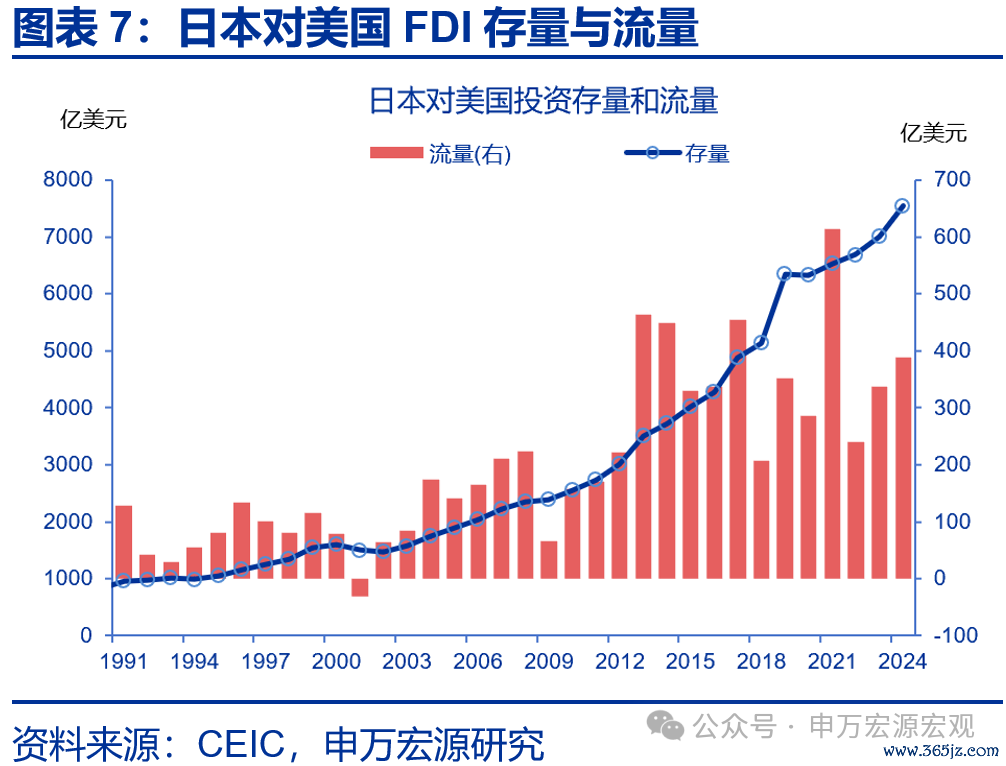

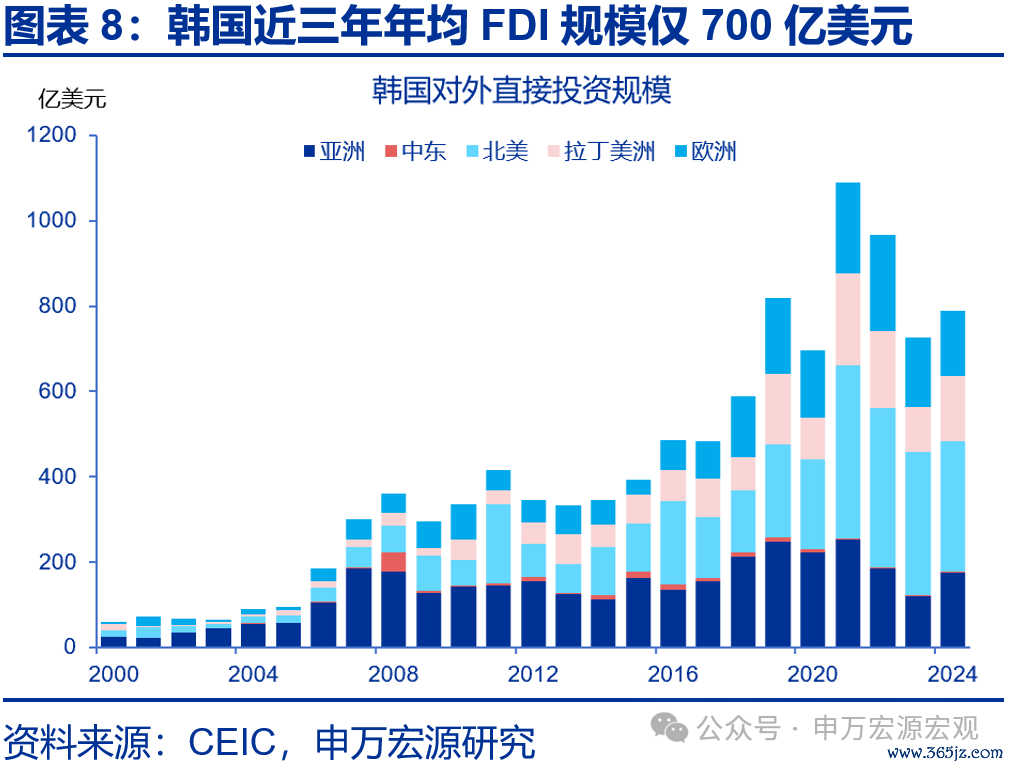

日本对好意思投资资金主体为贷款,韩国应允限度短期内难以落地。日本应允投资5500亿好意思元,但其中98%为贷款,且年均投资额需达2024年的4.7倍期间杀青;韩国应允投资3500亿好意思元,相等于韩国财政支拨的53%,需在三年内将对好意思国FDI抬升至已往三十年的总数的。

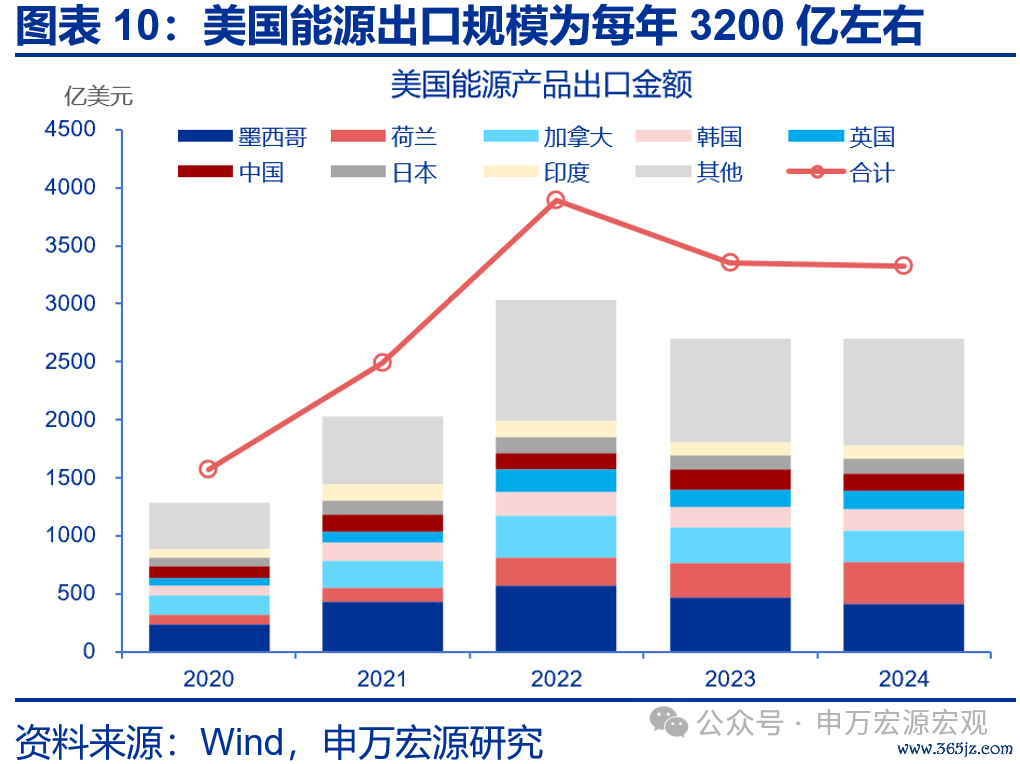

欧盟动力采购主见与现实落差极大,韩国采购主见可行度较高。欧盟应允的年均动力采购限度相等于2024年入口好意思国动力总量的3倍,若全面杀青,好意思国接近有时的动力出口须改向欧洲。韩国应允每年购买250亿好意思元动力居品,较2024年自好意思动力入口额增长8%,难度相对较低。

(三)关税风险能否粗略?关税杠杆遥远化、定向化,二级关税、转运关税疲塌成形

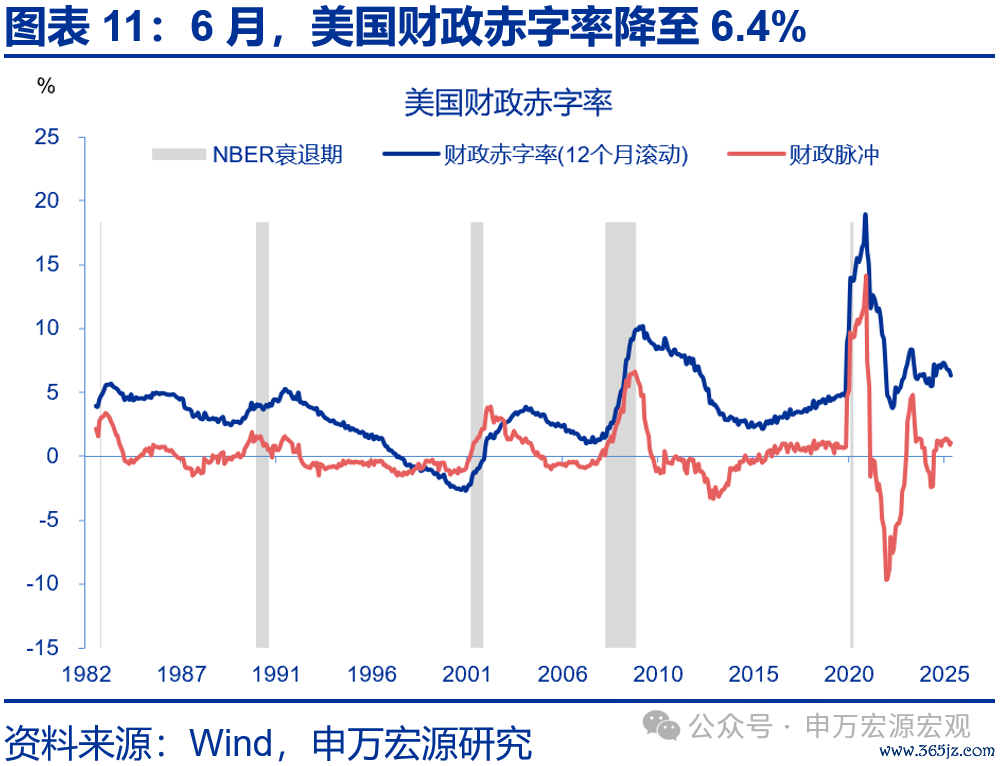

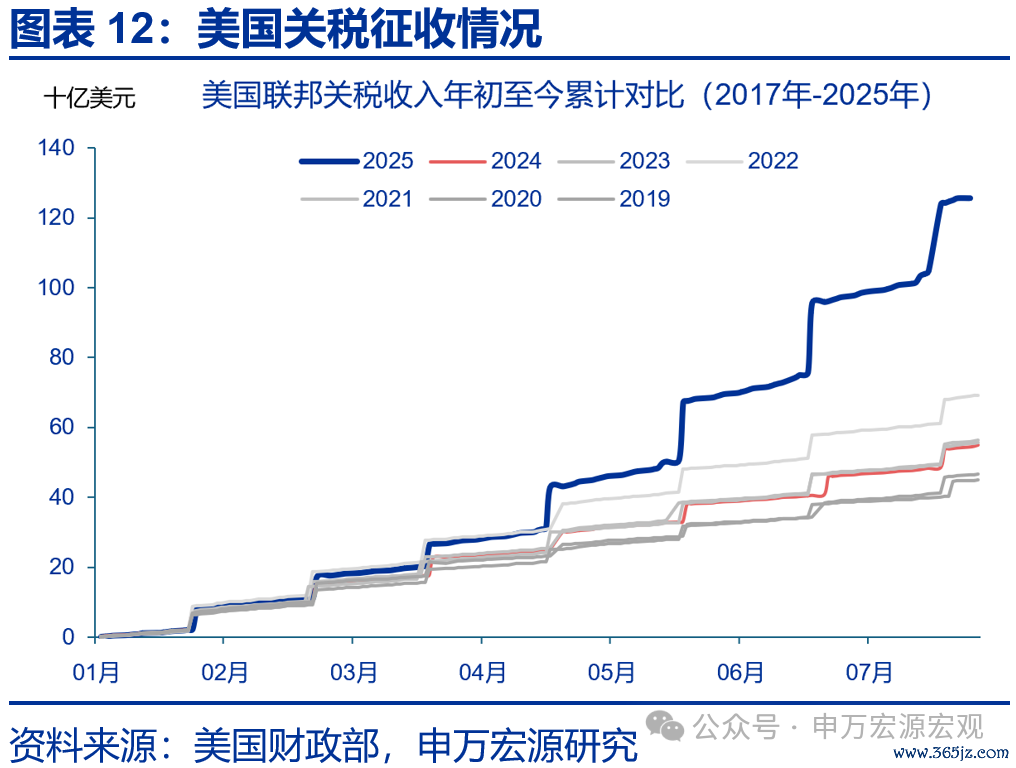

从可杀青程度来看,好意思国从生意条约中赢得的最大收益,可能并非投资与采购应允,而是抓续的关税收入以及遥远道判杠杆。收尾2025年7月29日,好意思国脉年关税收入已达到1256亿好意思元,是2024年同时的2.3倍。好意思国财政赤字率已由2月的7.3%下跌至6月的6.4%。

生意条约实行的不敬佩性,意味着好意思国或将抓续制造关税按捺。短期而言,需温雅8月12日前中好意思能否就关税暂缓脱期达成一致敬见。中期内,现存生意条约在落地经由中仍有变数。此外,好意思国或连接围绕232关税、俄罗斯原油二级关税施加压力。关税不敬佩性难以皆备排斥。

与历史上的生意松弛比拟,好意思国的关税想路正在悠扬,由“调汇率-压逆差”悠扬为“控财政-压逆差”。尼克松1971年全球关税及1985年《广场条约》均属于“调汇率→压逆差”的阶梯,而特朗普2025本色是整顿财政的阶梯。前者依赖货币重估,后者依靠关税杠杆和条约实行。

风险提醒

地缘政事松弛升级;好意思国经济放缓超预期;好意思联储超预期转“鹰”

评释正文

8月12日,中好意思关税暂停措施行将到期。从好意思国近期与日本、欧盟等经济体达成的“投资换关税”生意条约来看,后续关税风险能否粗略,还存在哪些潜在生意松弛?

一、好意思国生意道判程度?投资换关税,好意思国本色开采三档分层关税

从生意条约笼罩的商品限度来看,好意思国生意道判进程已近50%。收尾8月1日,好意思国已与越南、日本、欧盟、韩国、印尼等九个经济体达成生意条约或暂停条约。就笼罩的好意思国入口商品限度看,已达成条约或暂停关税的入口限度系数占好意思国商品入口限度的49.7%,其中德国4.6%,中国10%,日本4.2%、韩国3.6%。仍待达成条约的经济体包括:墨西哥15%、加拿大11.3%、中国台湾4.3%、印度3.2%、瑞士4.8%。

好意思国有用关税税率远低于表面税率,好意思国表面税率已达18%,践诺征收的有用税率仅为8%,年底前有用税率仍可能再上行1–2个百分点。表面税率方面,收尾8月1日,好意思国表面关税税率已抬升至18.3%,较岁首的2.4%提升15.9个百分点,创1930年代以来新高。豁免居品方面,好意思国约30%的入口额仍享受零关税,其中包括电子居品、动力贵金属居品、适合USMCA的入口居品等。践诺征收的有用关税税率方面,2025年二季度关税收入640亿好意思元,是前年同时的3.6倍,二季度商品入口限度8194亿好意思元,践诺关税税率仅7.9%。

通过投资及采购应允换关税的相貌,好意思国本色上开采了三档分层关税体系。凭据是否达成生意条约、生意逆差伏击性程度,好意思国对生意伙伴按三档税率征收入口关税。一是最低档关税,包括未列入7月31日行政高歌清单国度,如澳大利亚、新加坡、沙特殊,征收10%基准税,主要为盟友国或生意逆差较小的经济体。二是中间档关税,主要包括与好意思方已达成条约的经济体,关税税率为15%–20%,如欧盟、日本、韩国、台湾、印尼、越南等;三是高级关税,主要包括尚未达成生意条约、道判受阻的经济体,税率为20%-50%,印度25%、加拿大35%、瑞士39%、巴西50%。

二、生意条约能否落地?投资与采购应允存在显耀的实行不敬佩性

欧盟需将年均对好意思投资翻2.6倍期间实现投资应允,且资金主要开头私营企业,管理力较低,杀青难度较大。好意思欧生意条约中,欧盟应允2025至2028年的三年内对好意思新增投资6000亿好意思元,麇集于基础武艺、半导体、动力等表情。好意思国强调这笔投资是对现存投资的补充,属于增量意见。2024年好意思国全年FDI流入量2473亿好意思元,其中欧盟对好意思国FDI流入1244亿好意思元。若欧盟在特朗普任期(2025-2028)内完成投资,平均每年需对好意思国极度投资2000亿好意思元,现存投资与新增投资系数需达3200亿期间达成应允,是2024年流入量的2.6倍。从资金开头看,欧盟对好意思投资资金依赖私营企业自觉投资,欧盟既无环球预算也无强制管理力,仅能把企业原有投资野心作念加总,受欧洲自己成本开支压力,投资杀青难度较高。

日本对好意思投资资金主体为贷款,韩国应允投资限度不具有现实可行性。日本应允对好意思投资5500亿好意思元,主要投向好意思国的半导体、芯片等计谋行业。日本首席道判代表赤泽亮正示意,日方野心在特朗普任期内完成5500亿好意思元投资,若2026年运行落地,每年需达1833亿。收尾2024年,日本对好意思FDI存量为7541亿好意思元,2024年日本对好意思新增FDI流量389亿好意思元,日本应允的年均投资限度将是是2024年投资额的4.7倍。此外,日本称资金限度中仅1%-2%为股权投资,其余98%仅为JBIC等金融机构提供的出口信贷和担保,不计入好意思国际商径直投资。

韩国应允对好意思投资3500亿好意思元,其中1500亿好意思元投向好意思国造船业,2000亿用于好意思国科技行业,包括半导体、电板等界限。3500亿好意思元相等于韩国2023年GDP的19%和年度财政支拨的53%。韩国2024年对外径直投资限度为959亿好意思元,其中对好意思国仅138亿好意思元。若在特朗普任期内杀青投资应允(每年1167亿),韩国必须将其每年对好意思FDI流量加多8倍,何况三年内对好意思国的FDI流入限度必须杰出已往三十年的总数。此外,现存或已批准的韩国企业在好意思投资野心不错计入3500亿好意思元。

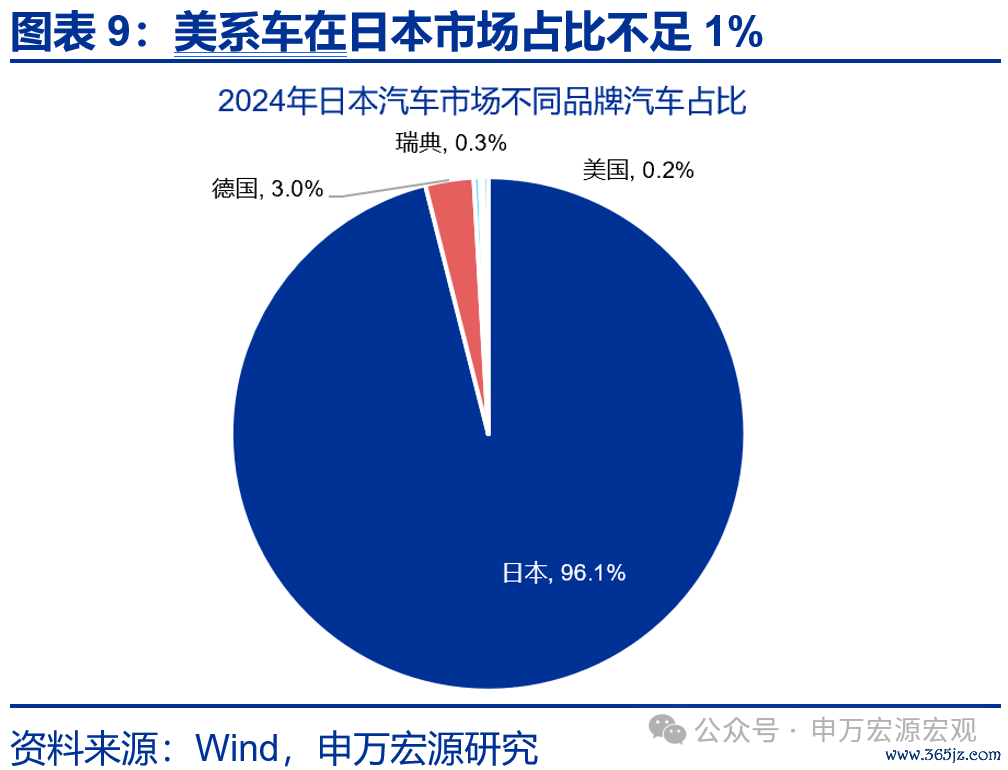

欧盟动力采购主见与现实落差极大,韩国、印尼、日本杀青可能性相对较高。欧盟应允3年内采购7500亿好意思元的好意思国原油、LNG与核燃料等动力居品,平均每年2500亿好意思元。从需求角度看,2024年欧盟自好意思动力入口仅830亿好意思元,应允采购额相等于2024年采购限度的3倍。从供给角度看,2024年好意思国动力出口总限度3324亿好意思元,每年2500亿采购占好意思国单年对动力出口总值的75%,意味着若杀青应允,好意思国接近有时动力出口须改向欧洲,本色实行难度较大。韩国应允2025-2028年的四年购买1000亿好意思元的好意思国动力居品,平均每年250亿好意思元,较2024年韩国自好意思动力入口额232亿好意思元增长8%,实现难度相对较低,但需转纯真力入口结构,从中东转向好意思国。汽车方面,欧盟入口好意思国汽车关税从10%降至2.5%,日本取消对好意思车极度安全测试,韩国应允对好意思汽车零关税并放宽认证,但需求端制肘显著,举例好意思系车在日本系数阛阓份额不及1%,销耗者偏好、油耗与排放措施各异大,汽车出口增量效应有限。

三、关税风险能否粗略?关税杠杆遥远化、定向化,二级关税、转运关税疲塌成形

从可杀青程度来看,好意思国从生意条约中赢得的最大收益,可能并非投资与采购应允,而是抓续的关税收入以及遥远的道判杠杆。从分析中可发现,生意伙伴的投资与采购应允存在显耀的实行不敬佩性,若实行不达预期,好意思国的主要施压妙技仅为连接加征关税。但关税却提供了即时且可抓续的财政收入。收尾2025年7月29日,好意思国脉年关税收入已达到1256亿好意思元,是2024年同时的2.3倍。财政部长贝森特瞻望,到2025年底,关税收入可能达到3000亿好意思元,国会预算办公室测度将来十年将达到2.8万亿好意思元。好意思国财政赤字率已由2月的7.3%下跌至6月的6.4%。

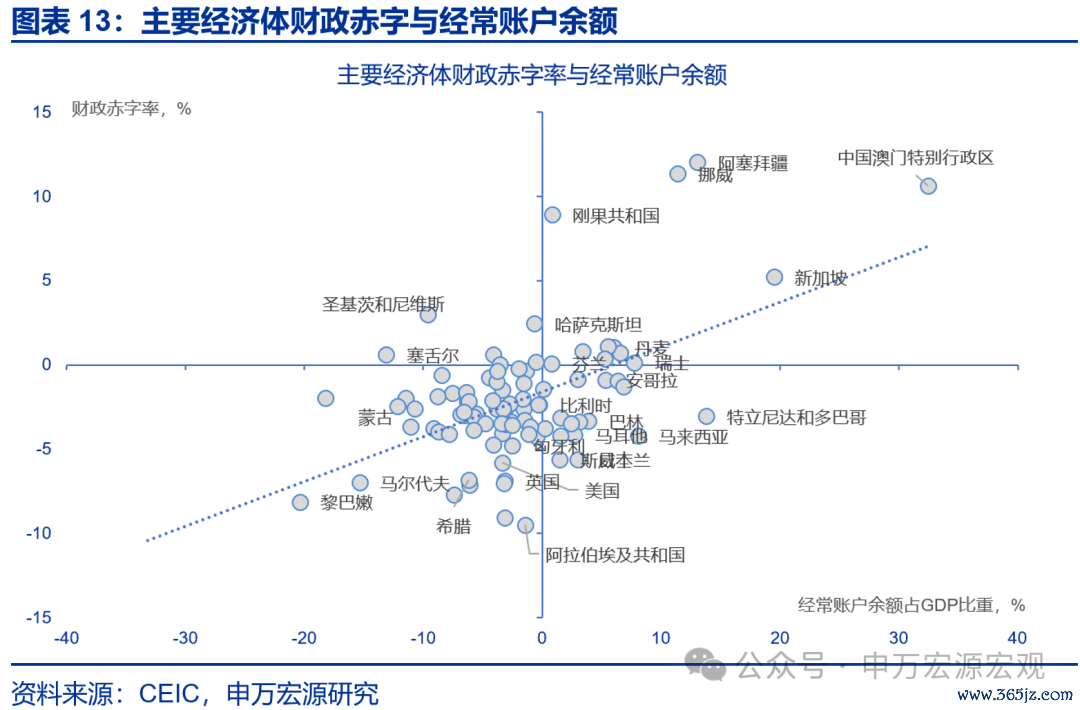

与历史上的生意松弛比拟,好意思国的关税想路正在悠扬,由“调汇率-压逆差”悠扬为“控财政-压逆差”。二战后,好意思国为以缓解生意逆差,曾发起两次全球生意战。第一次是1971年,尼克松加征10%全球关税,条目欧洲、日本秉承汇率重估,最终达成《史密森协定》,好意思方称愿迫使盟友秉承本币对好意思元增值10%傍边。第二次是1985年《广场条约》后,好意思国、日本、德国、法国和英国聚合干扰外汇阛阓,好意思元兑日元在3个月内贬值8%,三年内贬值38%。在想路上,尼克松1971年全球关税及1985年《广场条约》均属于“调汇率→压逆差”的阶梯,而特朗普2025则是“整顿财政-压逆差”的阶梯。前者依赖一次性货币重估,后者靠抓续的关税杠杆与投资应允。1971《史密森协定》及1985《广场条约》条约达成后,好意思国生意逆差仅有微小改善。原因是好意思国平时账户逆差根源在于国内储蓄不及,财政赤字(政府储蓄为负)是导致储蓄率不及的中枢身分之一。财政赤字疲塌1 个百分点,生意出入将改善约 1.05 个百分点。

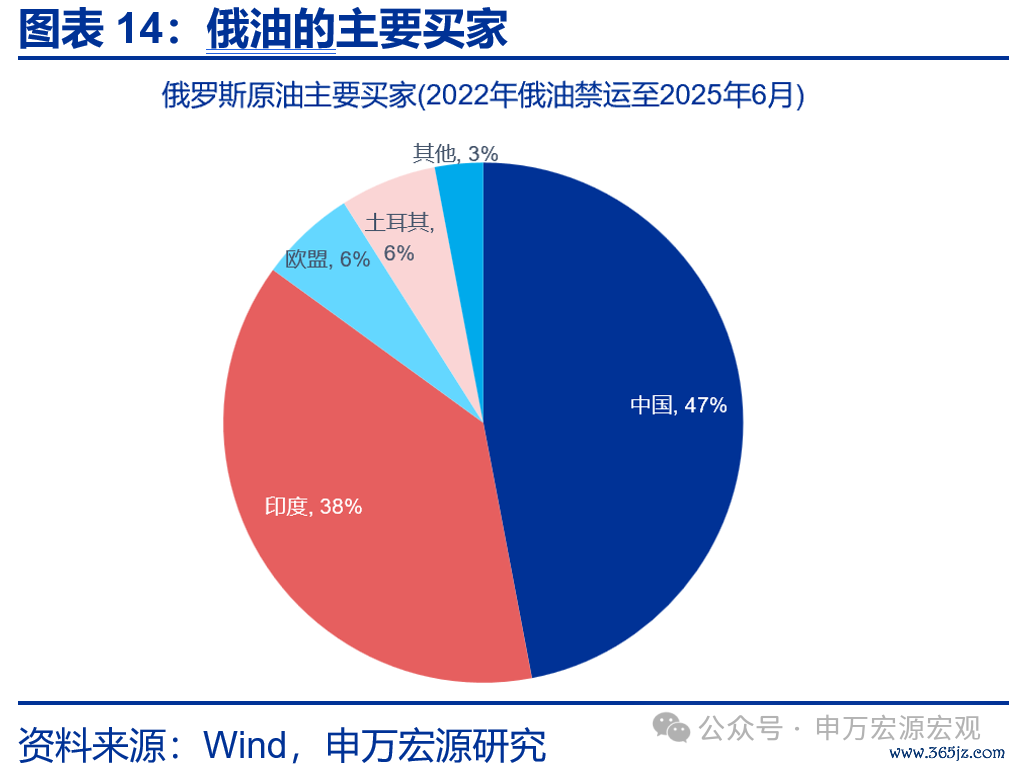

关税逻辑的悠扬,意味着好意思国可能会抓续制造关税杠杆,好意思元的弘扬也可能不会浅显重演《广场条约》后的劣势弘扬。一方面,好意思国或抓续制造关税道判杠杆。好意思国后续可能的关税措施有三类,一是对未达成条约的经济体连接施压。二是加征二级关税。若他国连接入口俄油,好意思方或征收最高 100% 的二级关税,俄油的主要买家包括中国、印度、土耳其等;三是针对铜、药品、半导体等居品加征232关税。另一方面,好意思国并未沿着《广场条约》2.0的旅途实施关税,而是走财政整顿旅途,历史上生意条约后好意思元的劣势弘扬或也未必能浅显重演。

风险提醒

1、地缘政事松弛升级。俄乌松弛尚未褪色,地缘政事松弛可能加重原油价钱波动,扯后腿全球“去通胀”进程和“软着陆”预期。

2、好意思国经济放缓超预期。温雅好意思国服务、销耗走弱风险。

3、好意思联储超预期转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储将来降息节律。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP