【锂半年报】反弹减速产能出清 锂价络续寻底

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:星河投研玄色与有色

本文作家:

星河期货议论员 陈婧

期货从业证号:F03107034 投资看护证号:Z0018401

第一部分 弁言提要

行情追思:

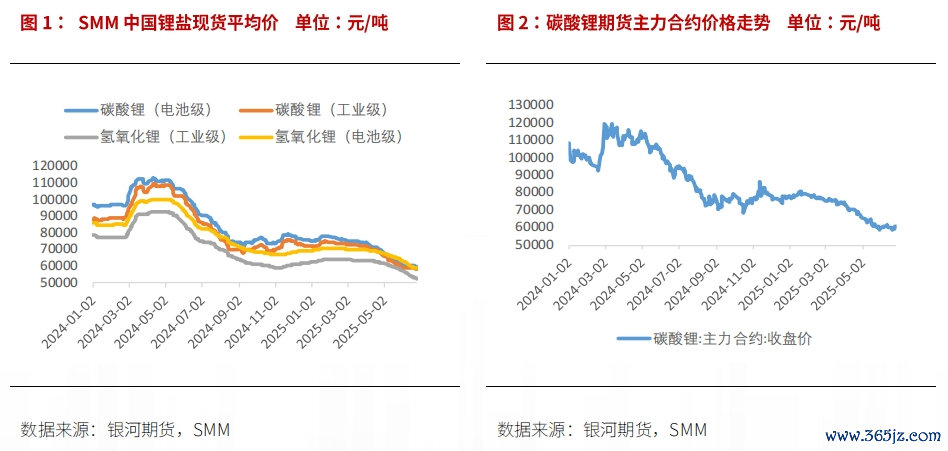

上半年商场举座呈下落趋势,指数跌幅自最高点至最低点约28%。2月春节之后江西头部大厂复产,飞速扶植至满产,供应枯竭地方改善。4月初关税问题困扰“新三样”出口,需求担忧株连价钱下落直到6月。6月宏不雅氛围转向,价钱低位盘整,6月末借举座商场强势,重叠多厚利多音讯冲击,碳酸锂价钱呈现强势拉升。

商场权衡:

出于对行业远景的信心,产业链各门径仍在发奋降本。权衡矿价550好意思元以上较出丑到主流矿山减停产。价钱反弹给出冶真金不怕火厂套保利润,减速产能出清。需求端新能源汽车增速放缓,车企缩小账期去库存;储能抢装罢了,抢出口延续。需求有一定韧性,但产制品库存偏高,弹性也有限。中永久基本面步地仍然过剩,短期价钱奴才库存周期运行。

策略保举:

1.单边:反弹沽空念念路对待,崇敬矿山减产公告。

2.套利:暂时不雅望。

3.期权:卖出虚值看涨期权。

风险教导:宏不雅、产业计策扰动。

第二部分 商场追思

一、行情追思

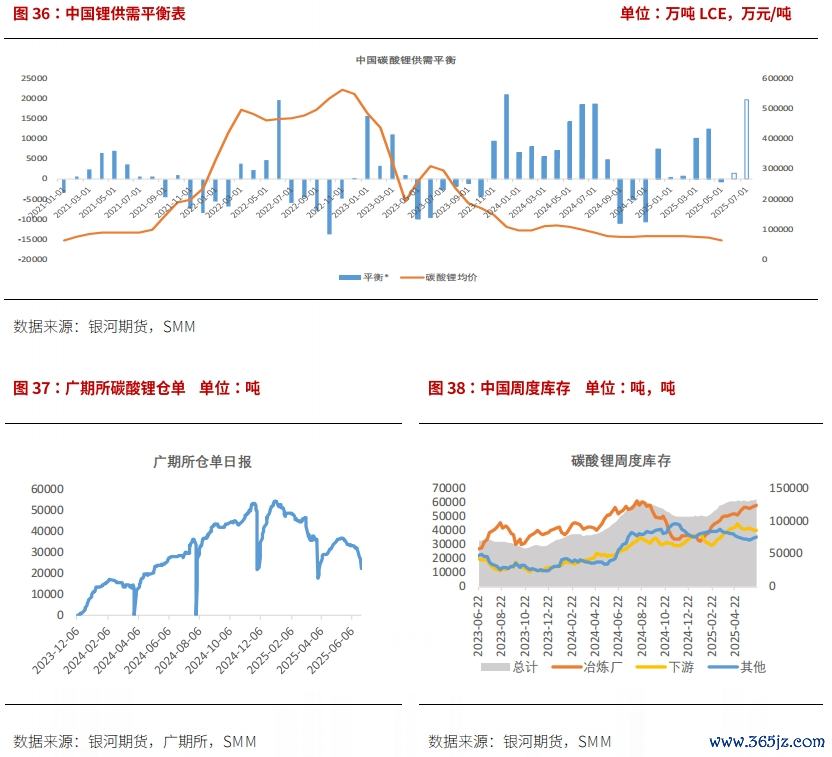

碳酸锂价钱自春节后江西大矿山复产运行走出下行趋势,并于4月初关税战运行加快。和客岁比较,一季度并未出现大幅拉升,且矿价握续坚挺,冶真金不怕火厂高位套保不及。4-5月大跌导致锂盐厂即期耗费严重,被动减产磨砺,攻讦对锂矿的需求,而澳矿一季度产量增多,诚然到港发运相对滞后,但口岸库存积贮,矿价不停创出新低,与锂盐价钱酿成螺旋式下落。在此历程中,一季度需求受以旧换新计策和储能抢装抢出口拉动,淡季超预期,但随后4-5月受关税以及车企去库影响,反而莫得体现出旺季特征。空洞来看,上半年供需双强或供需双弱,碳酸锂社会库存从岁首10.8万吨增至13.7万吨,和客岁比较较为平滑。其中冶真金不怕火厂最早运行累库,其次是卑鄙累库,终末才是生意商6月运行累库,最终酿成三个门径共同累库的地方。

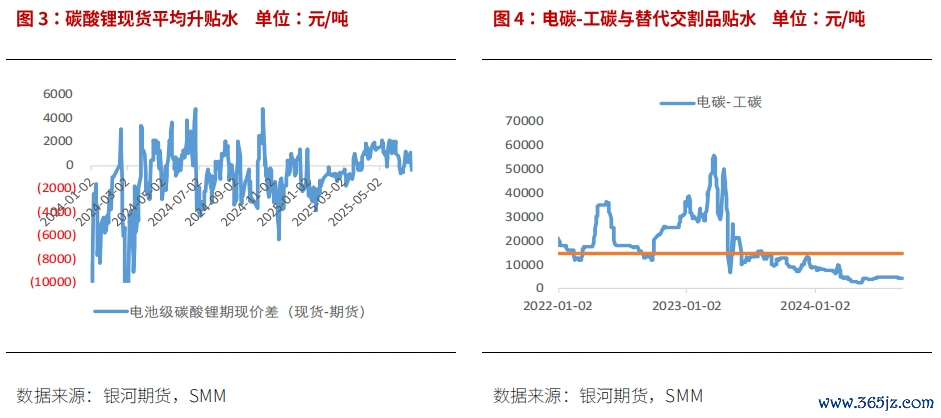

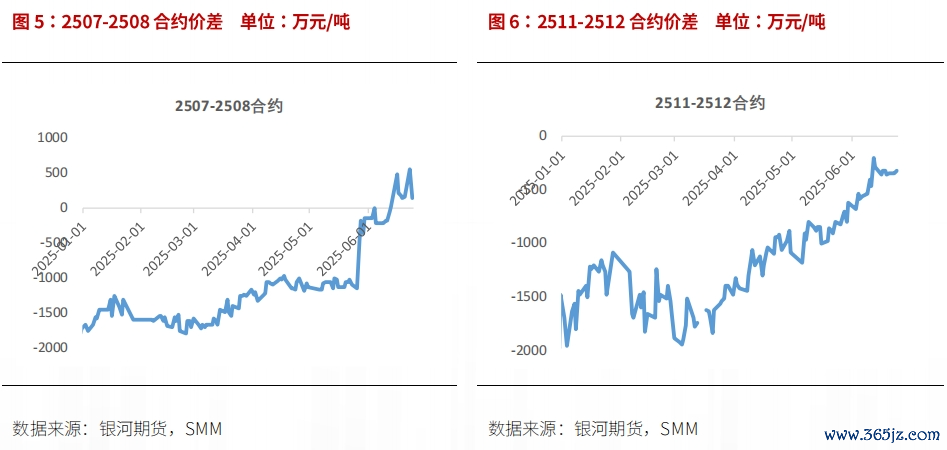

本年因交割利润不及,生意商操作空间下降,期现业务较难开展,月间价差也难以给出套利空间,广期所交仓量有限,仓单保握2-3万吨波动,容易酿成较高的虚实比,激励商场对近月挤仓的担忧,但履行社会库存充裕,一朝给出交割利润,仓单会增多很快。6月以来,lc2507-2508一度转为back结构,但跟着09空头移仓至07,价差再度走平。累库压力下,正套较难永劫刻督察。

第三部分 基本面情况

一、补贴刺激需求前置,年内仍具韧性

1、新能源汽车商场受计策支握

(1)国内商场

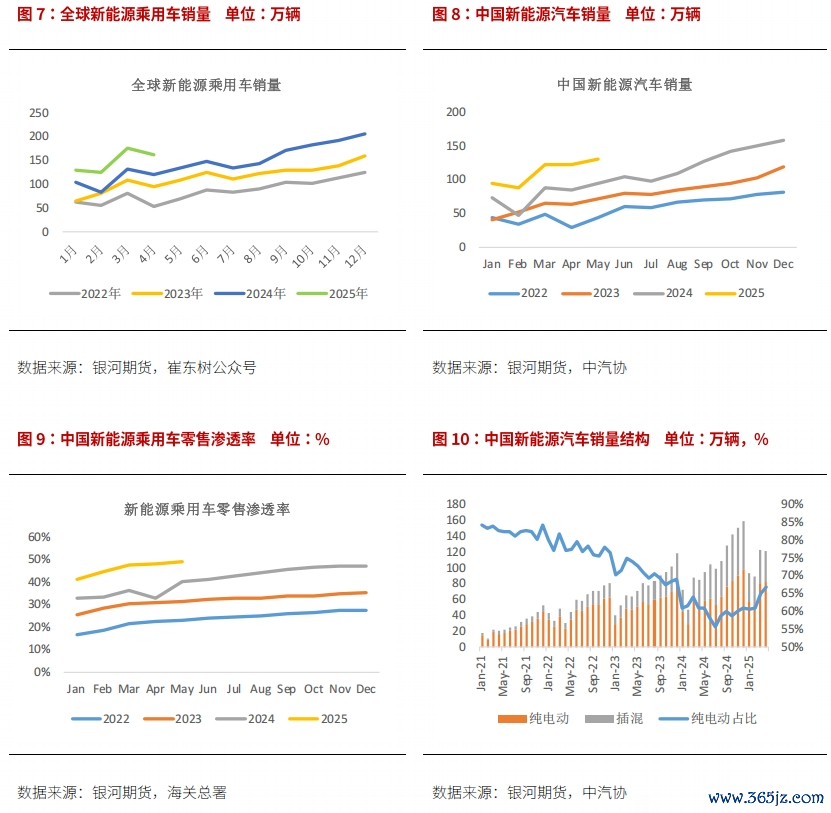

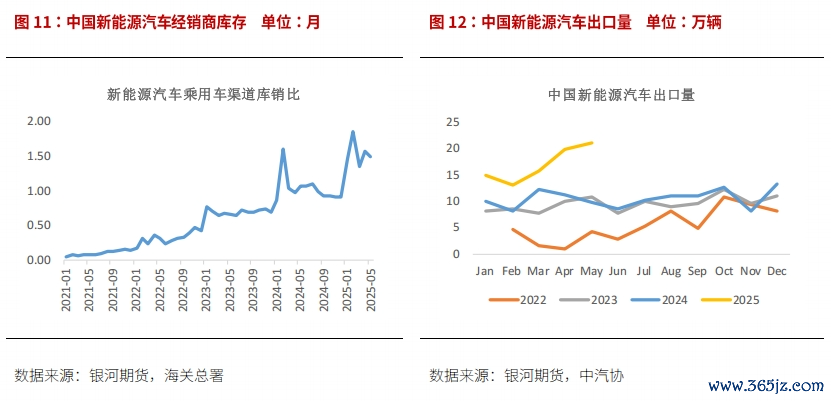

6月20日乘联会预测,收货于国度促破费计策,2025年中国新能源乘用车批发量权衡达到1573万台,同比增长29%,比较1月预测值增多10万台,新能源批发浸透率56%。

2025年1-5月,中汽协数据自大,中国汽车产销区分完成1282.6万辆和1274.8万辆,同比区分增长12.7%和10.9%;新能源汽车的产销总量区分为570.1万辆和560.6万辆,同比区分增长45%和44%,增速远超协会年增速预测。干系词,客岁同时并无以旧换新补贴计策,因此基数偏低,下半年新能源汽车零卖商场将迎来果真熟谙。商务部数据自大,适度5月11日,2025年汽车以旧换新补贴请求量达322.5万份,其中汽车报废更新103.5万份,置换更新219万份。不错看出汽车销量的25%以上是由补贴计策带动,其中新能源汽车占比进步53%。这也意味着若补贴力度疏忽,可能会平直影响销量。

6月运行的“千县万镇”新能源汽车下乡行动,新一轮以旧换新补贴披发,以及新能源汽车减免购置税等促绿色破费的计策,或将带动下半年新能源汽车销量络续走强。部分城市以旧换新补贴额度用尽,响应破费意愿细腻,不外新补贴披发或然滞,可能影响短期销量。后市需崇敬车企在缩小账期、拒却内卷式竞争、以及行业自律性整顿的配景下,销量增速是否会弱于预期。

(2)国外商场

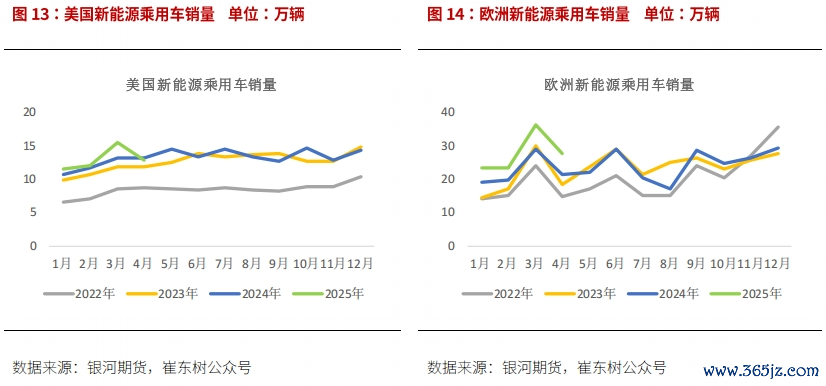

2025年6月11日 ,BNEF预测2025年全球电动汽车销量权衡达2190万辆,同比增长25%,其中欧洲同比增长17%至360万辆,好意思国同比增长7%至160万辆。本年1-4月,欧洲新能源乘用车销量累计同比增长24.6%至111.8万辆,客岁同时增长11.3%。该增速远高于BNEF预测及客岁增速,可能因英国破费者抢在纳税前购买电动车。不外欧洲车企压力也曾大到欧盟接纳现实,推迟两年碳排放捕快至2027年。欧洲除全国外的车企基本毁灭自研,需求增量主要依靠中国出口弥补。好意思国新能源乘用车销量1-4月累计同比增长6.7%至52.3万辆,客岁同时增长10.1%,与BNEF预测增速相符。但OBBBA建议取消拜登政府时期《通胀削减法案》中为购买电动汽车提供的税收抵免,并破除鼓励汽车制造商分娩更多零排放车辆的燃油效果法例。字据该法案,好意思国将自2026年起取消对购买电动汽车的7500好意思元税收抵免,并从本年年底起取消对二手电动汽车的4000好意思元税收抵免。该法案于6月29日在磋议院通过,可能刺激下半年新能源汽车销量,但对来岁销量乃至汽车电动化程度不利。

中国新能源汽车1-5月出口累计同比增长64%至85.1万辆,占汽车总出口的30%,转折拉高国内纯电动汽车占比。由于客岁欧洲和好意思国就已对中国电动车加征高额入口关税,因此本年平等关税反而影响有限。后市仍需崇敬泰西的计策变化以及宏不雅经济环境对汽车破费的影响。

2、储能商场抢装罢了,抢出口仍多余温

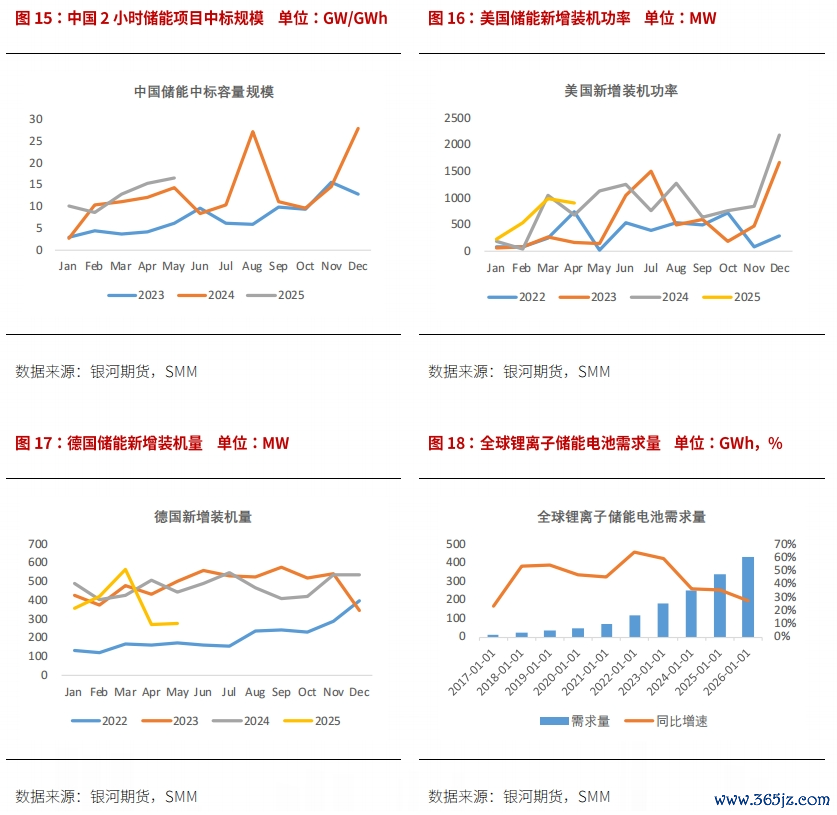

本年2月“136号文”出台后,国内储能商场清晰“531”抢装潮,权衡配储将来增速或将昭彰放缓,增速由寂寞储能主导。字据CNESA数据统计,5月电网侧储能新增装机4.95GW/11.61GWh,同比增长219%/261%,电源侧储能新增装机界限1.22GW/3.77GWh,同比增长188%/213%,新能源配储新增装机占比98%。SMM统计,1-5月储能电芯产量累计同比增长67%至166.7GWh,客岁同时增长42%。储能电芯库存和客岁同时比较大幅增多,但库销比1.62个月,属于曩昔三年偏低的水平。

抢装对应的碳酸锂采购早在4月已干预尾声。本年煤价下落,火电性价比较高,光伏新增装机于5月大涨后可能出现断崖式下降,但并抵挡直作用于储能。国内储能订单保握细腻的迫切原因之一来自于“抢出口”的需求。据了解,商场对本年特朗普政府取消新能源补贴以及加征关税有一定预期,因此从客岁四季度运行就握续向好意思国出口,支握淡季订单发达。诚然6月29日该法案已在磋议院通过,但落地到影响储能技俩履行开工仍需时日,权衡年末之前好意思国储能需求仍有一定韧性。

字据SMM数据,好意思国储能新增装机1-4月累计同比增长37%,客岁同时增长229%,德国储能新增装机1-5月累计同比下降17%,客岁同时增长2%,增速均权臣放缓。中国储能出口增量起头包括中东、南好意思、澳大利亚等地的中标技俩,亦然储能需求的另一大赞助,且更具握续性。本轮“抢出口”罢了后崇敬出口需求是否被透支。

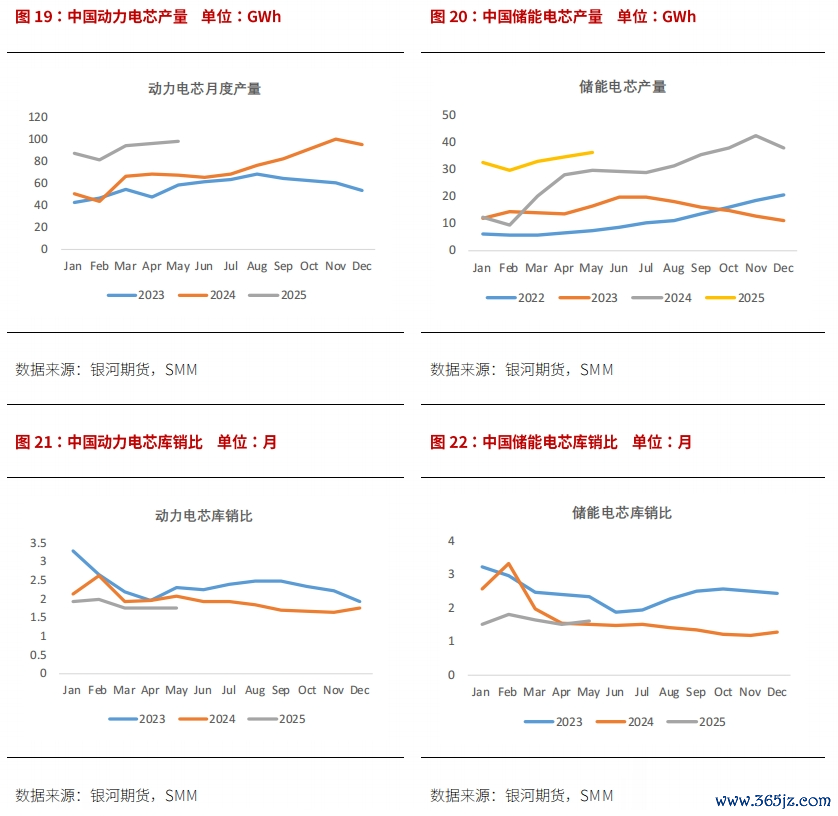

3、电板及正极材料罢免库存周期

下半年末端需求仍具有一定韧性。1-5月中国能源电芯产量共计458.6GWh,累计同比增长54.3%,客岁同时增长18.5%。1-5月中国储能电芯产量累计166.7GWh,累计同比增长66.8%,客岁同时增长42%,电板产销数据发达格外强劲。

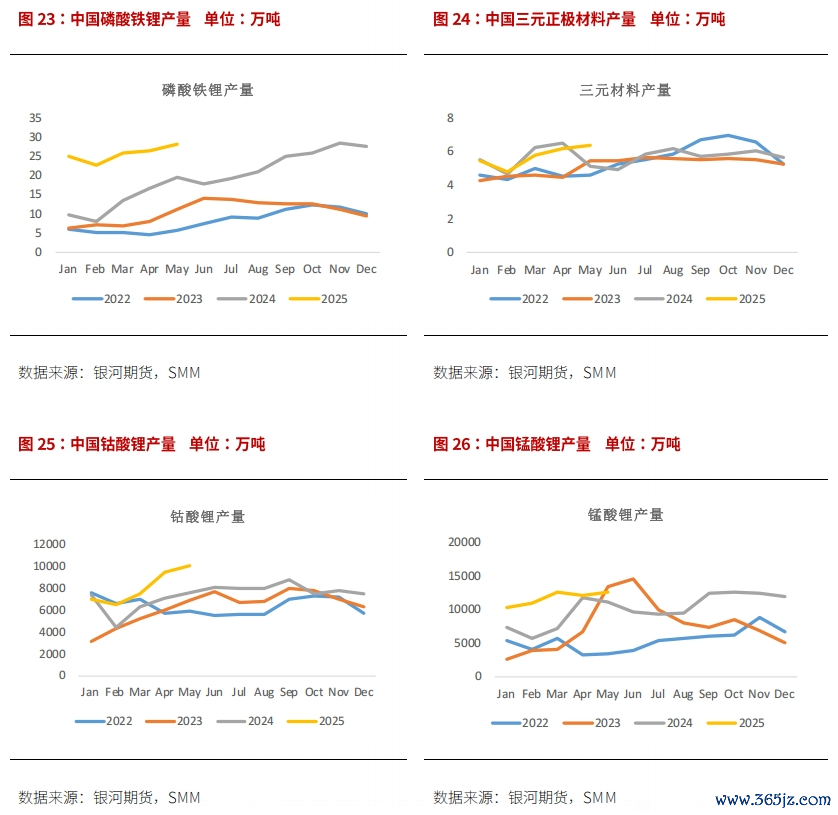

2025年1-5月磷酸铁锂产量128.5万吨,累计同比增长89%;三元材料产量累计同比增长2%至28.7万吨,三元电板装机量占比进一步下滑至20%以下。若季节性平时,9-10月仍能见到破费旺季,但这取决于7-8月能否出现淡季。字据SMM统计,6月末卑鄙原料库存不及半个月用量。若需求超预期,后市可能见到阶段性补库带来的价钱反弹。

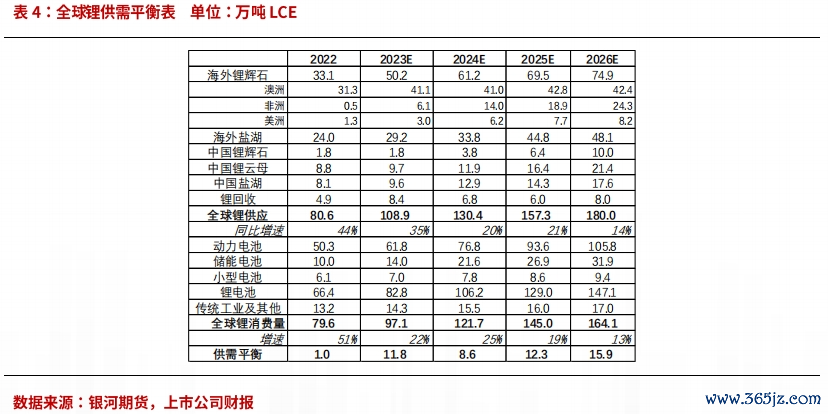

和岁首预测比较,新能源汽车行业自律性照料,“136号文”取消强制配储,对下半年动储需求均有株连,但因针对好意思国OBBBA法案的“抢出口”以及对其他国度增多出口的举措,也令末端需求具备一定韧性,咱们下调需求1.8万吨至145万吨LCE。

二、产业链看好后市,扩产降本

1、矿山扩产降本

2023-2025年是锂矿新增产能趋承开释的三年,因价钱下落较快,2024年部分矿山出现停产,部分技俩推迟投产时刻,部分企业公告裁人及缩减开支。但2025年以来,少有听闻在产的大型矿山有停产意愿,反而是看到各家通过期期革命、增多产量等神志摊低单元运营资本。不像老练的矿山,勘察开采年代久远,资本弧线基本固定,锂属于新兴品种,不停有低资本新矿被发现,绝顶是锂价低迷的时期,通过开采高品矿段和时期革命,还有进一步降本空间,以致于曩昔两年傍边的时刻,资本弧线举座下移比较昭彰。

2025年盐湖新增产能主如若赣锋Mariana氯化锂技俩、拉果错一期、3Q盐湖、盐湖股份扩建、智利Atacama扩建。锂云母新增包括内蒙古加不斯铌钽矿、江西茜坑矿、湘源二期等。锂辉石新增主如若澳洲格林布什三号加工场和皮尔巴拉P1000技俩,以及巴西Neves。其中不乏四季度以后建成的主见,因此2026年仍有锂矿产量爬坡的压力。

从矿山发达来看,企业看好锂矿行为能源转型的重要矿产将来的发达,不会世俗让出商场份额。老牌盐湖、澳洲、巴西矿山、部分非洲矿山、一体化云母矿山,在刻下价位依然能有正现款流督察运营,而部分资本偏高的企业,出于空洞要素议论,通过融资、补贴、优化处理、降本等技巧,还在络续坚握。

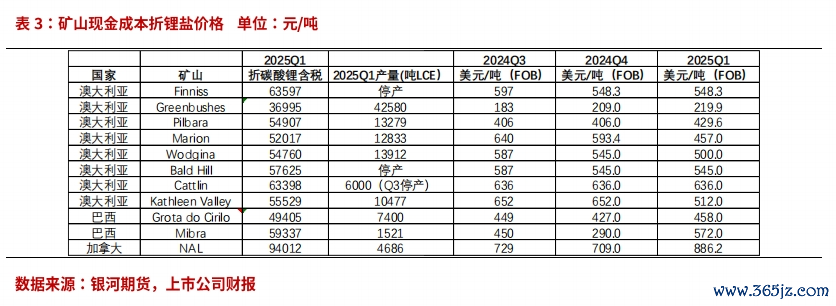

澳洲一季度锂精矿同比增长12.1%,2024财年同比增长9.1%。其中Greenbushes行为澳洲资本最低,产量最高的矿山,旗下CGP3权衡将于本年四季度投产,2026年产量有较高增长。Pilbara行为澳洲第二大矿山,一季度以P850模式运营,二季度因P1000爬产,产量权衡环比将有昭彰增长。2024年投产的Mt Holland和Kathleen Valley络续爬产。其余小矿山如Finniss和Bald Hill延续停产,Mt Cattlin也将于三季度运行停产崇敬。Marion得到赣锋融资,Wodgina成为商场崇敬的旯旮产能。

好意思洲一季度锂精矿同比增长8%。其中NAL诚然资本远高于售价,但仍权衡二季度开局强劲,能倨傲全年预期。Grota do Cirilo二期诚然延伸投产,但因其资本堪称仅次于Greenbushes,仍有望络续蔓延。Mibra一季度产量下降,但因总量较小,影响有限。

非洲中资一体化大矿山通过技改降本,仍在督察分娩,小矿山关停较多,导致2025年1-5月津巴布韦锂精矿入口量同比下降40%,尼日利亚同比仅增5%,靠澳洲矿入口弥补国内原料。马里两大矿山爬产并渐渐发运归国,权衡将提上下半年国内锂精矿供应。江西云母矿也较为同样,中微型矿山早已跌破资本停产,大型矿山还有盈利,或按主见降本后转为盈利。

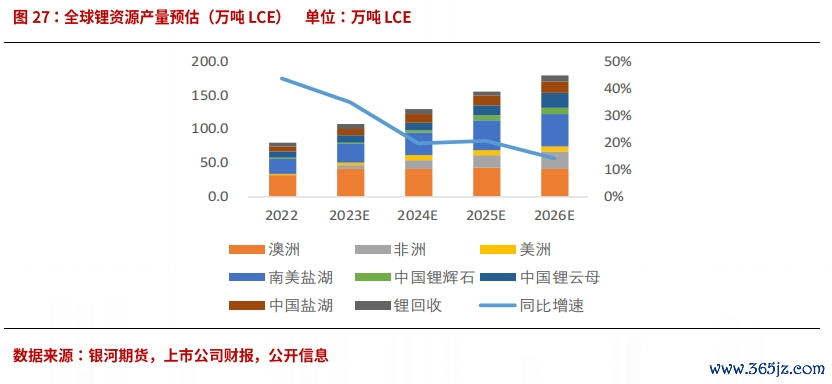

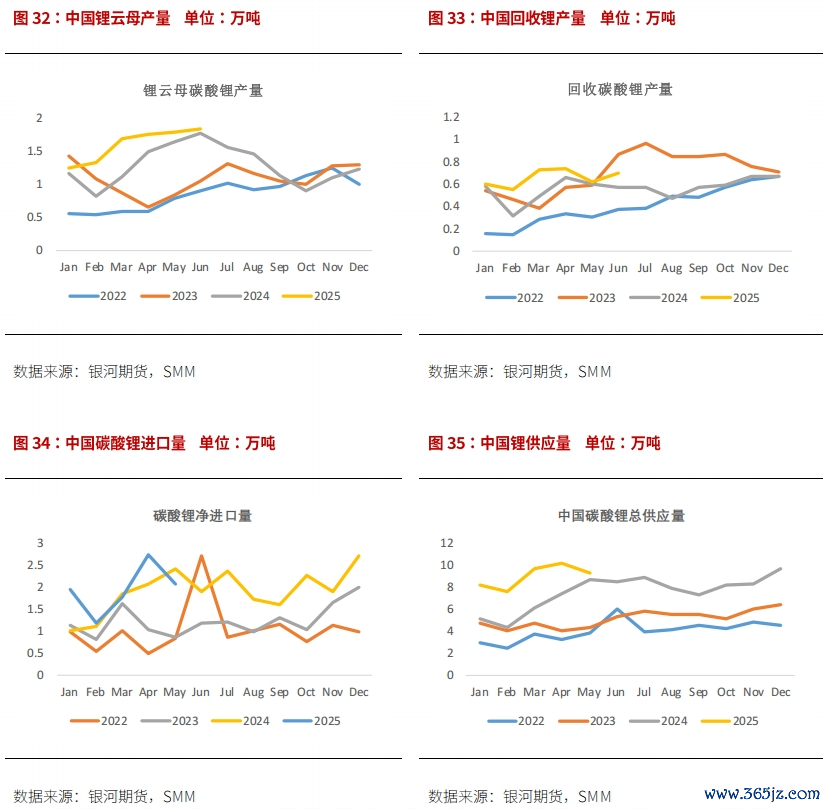

岁首咱们权衡澳矿产量较难增长,当今来看仍有4%的增速,权衡2025年国外锂精矿总产量同比增速达到13%;南好意思盐湖同比约为33%增长;中国锂云母因大矿重启,但小矿关停,总产量同比增长38%;中国锂辉石和盐湖也有投产和爬产,但廉价和投产推迟等要素影响,总产量有所下调;回收因原料倒挂近两年,产量同比负增长。全球锂矿总产量权衡同比增长21%至157.3万吨LCE,与岁首预测比较下调3万吨傍边。

2、国内冶真金不怕火厂累库,但出货意愿不彊

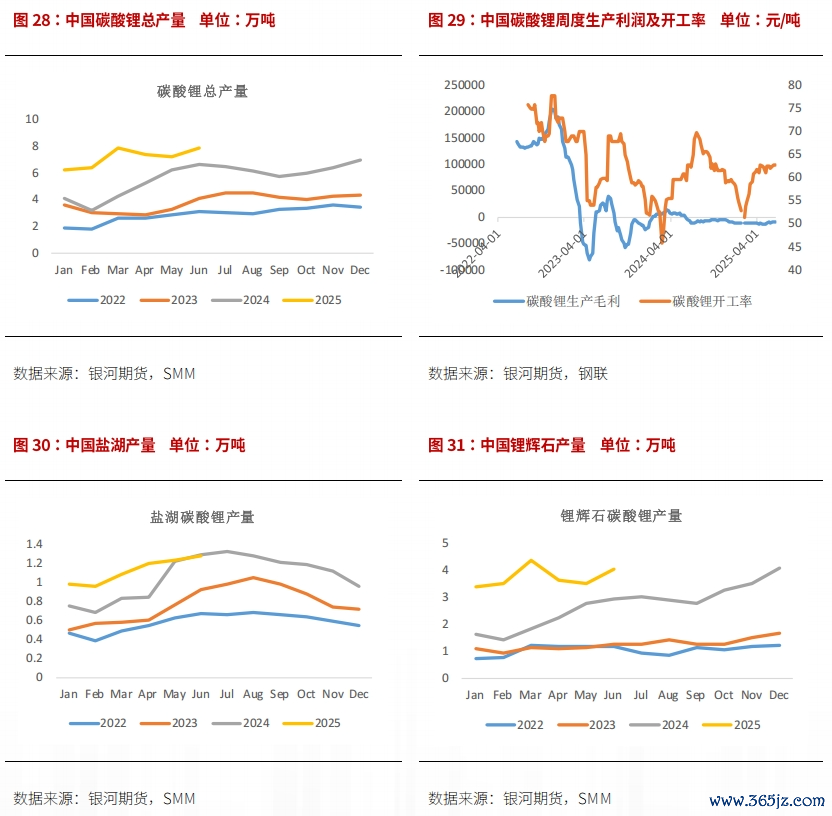

本年前五个月,国内碳酸锂冶真金不怕火厂平均开工率不及50%。一季度锂精矿入口价钱偏高,冶真金不怕火厂分娩耗费,但减产未几,大矿复产还刺激月产量创下新高。4-5月碳酸锂价钱快速下落,锂盐厂耗费减产,4-5月碳酸锂产量环比下降。6月锂矿价钱下落,盘面触动整理,月末给出套保利润,权衡产量拓荒,7月将刷新产量纪录。上半年锂矿供应偏紧,价钱坚挺,下半年大矿山产量爬坡,权衡锂矿到港量握续增多,产量也将保握高位。

从库存数据看出,上半年累库2.8万吨,有2.2万吨累在冶真金不怕火厂。本年长协扣头统统这个词较高,冶真金不怕火厂采购资本也高,更倾向于请托长协,不肯廉价出散单。6月价钱在低位整理消化一段时刻后,商场热情价位多量攻讦,矿价也大幅下落。月末价钱大幅反弹,冶真金不怕火厂利润好转,代工产量增多,出货意愿也随之飞腾。

此外,阿根廷权衡本年盐湖产量同比增长77%以上,智利盐湖也有扩建。1-5月中国入口阿根廷碳酸锂同比增长80%,入口智利碳酸锂同比下降3%,总入口量同比增长15%。但这是因为智利出口到中国的锂盐分红碳酸锂和硫酸锂两部分,硫酸锂出口到中国的量同比增长138%,总量同比增长13%。津巴布韦主见谢绝2027年后锂精矿出口,条件先在当地加工,中资企业已在竖立硫酸锂工场,比较平直运输精矿资本更低,将来硫酸锂可能会常态化交游。

第四部分 后市权衡及策略保举

和岁首预测比较,年中预测供需两边均有下调,但供应下调更多,因此过剩比岁首减少1.2万吨,但仍然保握12.3万吨的过剩。2026年供应端延续新增产能爬产,需求当然增速更低,重叠好意思国计策负面影响,以及本年需求前置可能会令来岁企业更倾向于去库,咱们合计过剩可能进一步扩大至15.9万吨,因此供需过剩的步地较难转变。碳酸锂价钱若罢免商场化规章,也较难走出回转趋势。跟着每一次反弹给产业输血,减速产能出清的速率,过剩渐渐累积,锂价也将络续筑底之路。

短期主力合约价钱下落较快,在6万整数关隘有一定反复。但从永久来看,未见大型矿山减产,则资本支握不坚实,权衡价钱将跌破商场重要热情价位延续寻底,建议中期反弹沽空念念路对待。

]article_adlist-->

新浪并吞大平台期货开户 安全快捷有保险

]article_adlist-->

新浪并吞大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远