【贵金属半年报】黄金避险需求仍在 白银基本面引矜恤

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开端:星河投研玄色与有色

第一部分 绪言概要

行情纪念:

本年上半年,受到特朗普政府关税策略和地缘冲突等身分的影响,贵金属延续了24年的靓丽发扬,伦敦金不仅上破3000关隘,还将历史新高刷至3500好意思元/盎司;伦敦银受到黄金托举,并在6月迎来补涨,上触2012年以来的新高。内盘贵金属总体随从外盘涨跌,涨幅相同可不雅。

行情瞻望:

往后看,尽管贵金属在涉及新高后在高位堕入转机,咱们并不悲不雅。关税对好意思国经济的冲击可能在三季度渐渐表现,滞胀风险仍在,地缘方面的不笃定性较高,是以市集对于黄金的避险和投资等需求掂量将会赓续提供撑捏,白银方面由于基本面勾搭出现供需缺口,鄙人半年市集可能迎来流动性宽松环境的预期下,可能翻开更大的飞腾空间。

策略推选:

1.单边:以逢低作念多策略为主。

2.套利:不雅望。

3.期权:不雅望。

风险请示:央行购金不足预期、关税进展超预期、好意思国经济韧性超预期、光伏需求不足预期。

第二部分 正文

一、行情纪念

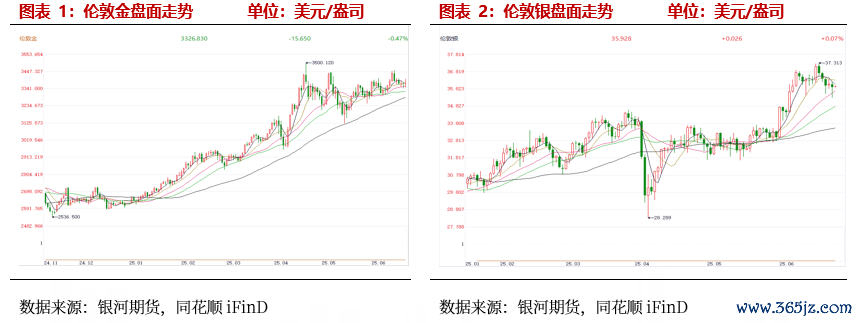

本年上半年,贵金属在市鸠集的发扬仍然靓丽。伦敦金在1月收尾此前的回调走势,从2600好意思元隔邻启动、再行掉头进取,并不休刷新历史高点、参加加快飞腾的走势,在3月上破3000好意思元整数大关,在4月22日上触3500.12好意思元/盎司历史最高点,然后参加在高位颠簸盘整的走势,至本年度涨幅为24.6%。伦敦银受到黄金的托举,从29好意思元/盎司隔邻启动,1-5月以颠簸上行动主,在6月迎来补涨,最高涉及2012年以来的高点37.313好意思元,至本年度涨幅亦然24.6%。

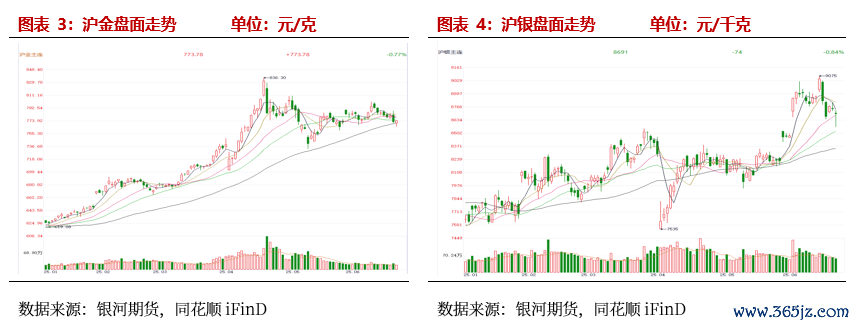

受到外盘的驱动和汇率身分的影响,内盘贵金属相同举座发扬强势,沪金在岁首从625元隔邻启动,4月下旬上破800元大关,并在4月22日将历史高点刷新至836.3元/克。而后有所回落,在700-800元区间波动,至本年度涨幅24%。沪银从7500元隔邻开启颠簸上行的走势,在6月上破8550前高,最高涉及9075元这一合约上市以来的最高点,但由于国内白银需求相对疲软,内盘相对于外盘的贴水走深,是以尽管方进取受到外盘拉动,但举座涨势不足外盘,至本年度涨幅16.5%。

在这里,咱们以伦敦金为例,对本年上半年贵金属市集的往复干线进行梳理。

总体而言,本年和24年一样,相同是宏不雅大年。但不同的是,2024年黄金的飞腾逻辑主要围绕好意思联储降息预期和地缘冲突避险需求张开,而2025年上半年市集往复干线发生了彰着转向,聚焦于特朗普政府关税策略和财政策略带来的不笃定性,除此之外,地缘冲突、央行购金等身分也在捏续为黄金走势提供直快的撑捏。白银由于不具有避险属性和货币属性,涨势滞后于黄金,但受益于市集对金银比总结的招供和白银供需基本面缺口的叙事,白银在6月走出了补涨行情。

1.好意思国关税策略

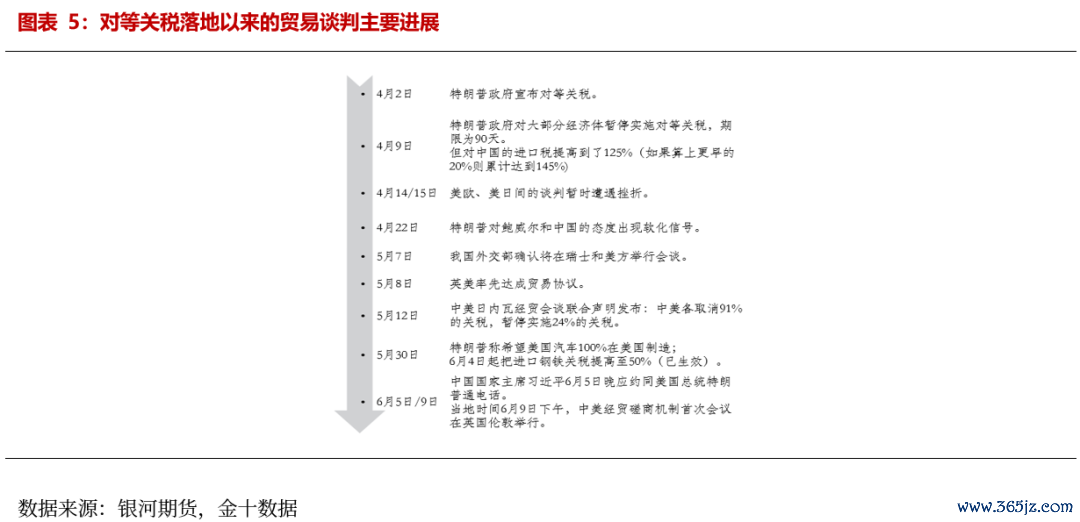

从宏不雅角度看,特朗普政府在关税策略上的不休加码、极限施压等操看成市集带来了极大的不笃定性,这种不笃定性激励了市集的避险需求,从而鼓吹了黄金的快速走高,白银尽管不可直采选益,但也受到了黄金的托举。一方面,市集担忧关税的进步会大幅推高好意思国供应链成本,入口商品价钱抬升可能使好意思国堕入“滞胀“困局——既要承受经济增速放缓,又要应答物价捏续攀升,但由于部分关税被推迟或取消,包括通胀、功绩等在内的宏不雅数据暂未发扬出关税的冲击,因此市集不休在现实和“滞胀”、“零落”等预期之间波动。另一方面,好意思国在4月落地平等关税之后,跟着中好意思间交易关系的病笃程度不休升级,市集一度担忧极点情况下好意思国掀翻的交易战可能重塑寰球政经方法,这可能激励愈加难以评估的遵循。

从微不雅角度看,1-3月期间,尽管平等关税还未落地,但特朗普政府对于钢铝等巨额商品的关税策略照旧冉冉线路,其时市集担忧翌日黄金、白银也相同会被征收关税,好意思国市集率先出现由关税订价而引起的金银期货的溢价,进而激励不同市集间的套利和好意思国除外的市集的现货贵金属流动性的病笃。这种由于好意思国市集的虹吸效应激励的结构性的供需病笃,也一度推升了金银价钱的不休走高。

2.央行购金

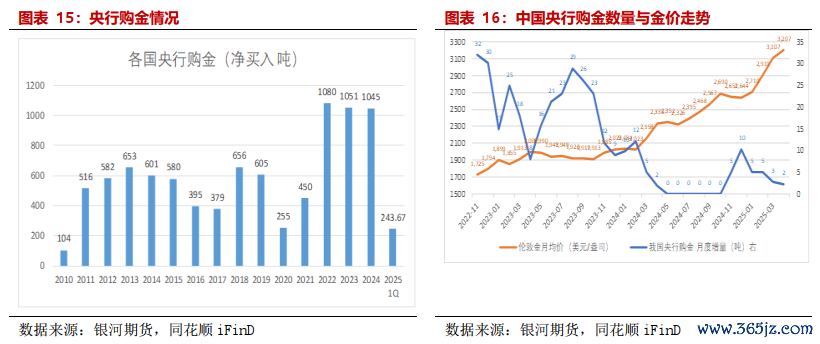

2022运转掀翻的央行购金潮,在2025年上半年仍在捏续,一季度寰球央行购金243.67吨,尽管环比和同比裁汰,但仍达到了往日3年中的平均水平。4-6月的数据暂未全部线路,可比性有限,但在金价高企的配景下,已线路的部分数据炫耀出了央行购金量边缘减少的迹象,后续需要赓续矜恤。但若从央行购金的深层驱动和寰宇黄金协会发起的调研落幕来看,央行在翌日捏续购金仍是或者率的事件。如咱们一直所说,央行购金的径直导火索在于俄乌冲突后好意思元火器化的趋势,捏续的驱动则来自于对冲极点风险、增强钞票组合安全性的需要,而这些极点风险主要来自好意思国的赤字和债务问题。本年5月,穆迪下调好意思国主权信用评级,再次激励了市集对于好意思国债务问题的担忧,随后几天,好意思国众议院通过了《大而好意思法案》,字据CBO的测算,该法案将在翌日10年内为好意思国带来迥殊2.4万亿好意思元的开销,一度加重了市集对好意思国赤字高企的担忧。

3.地缘冲突

地缘方面,本年上半年,俄乌冲突和中东巴以、伊以冲突接连成为市集的焦点。俄乌方面,1-3月在特朗普的斡旋下,乌克兰最终首肯和好意思国签署矿产条约;4-6月,俄乌两边冉冉向张开本质性会谈的方针进展,这期间几经障碍,市集的避险情谊随之升沉。中东方面也相同冲突频发,3月,跟着以色列对加沙地带的哈马斯方针发动了军事打击,象征着1月停战条约的离散,激励市集避险;到了6月,好意思伊和谈判进展受挫,以色列对伊朗发动“雄狮崛起”行动,随后伊朗给予反击,尽管本次冲突很快收尾,但也一度将黄金推至3450隔邻的高位。

4.白银的逻辑

1-5月,白银尽管受到黄金的托举、也一度受到好意思国市集虹吸效应的影响,但涨幅远不足黄金靓丽,原因则是在于白银并不具有避险属性和货币属性,金银比一度从80-90区间飙升至100以上。但6月,跟着黄金捏续在高位颠簸转机,白银和历史上大无数的贵金属牛市一样,走出了补涨行情,金银比回落到90隔邻。除了宏不雅上受到黄金的驱动,从基本面看,本年上半年,尽管中国国内的白银需求因光伏用银见顶的影响而发扬疲软,但从寰宇范围来看,白银勾搭四年出现供需缺口,这一对于供需缺口的叙事也为其补涨提供了一定支捏。

二、行情前瞻

往下半年看,前述的往复干线是否具有延续性?市集具有哪些新的笃定性和不笃定性?举座而言,咱们倾向于刻下的宏不雅逻辑并未发生大的变化,前述利多贵金属的身分仍然存在。

好意思国关税策略方面,尽管在各方的博弈之下,部分平等关税被取消或推迟,但仍有部分关税照旧本质性地产生,包括基准的10%的平等关税和钢铝50%的关税等等,是以对于好意思国通胀反弹的预期仅仅暂时被推迟,滞胀风险并未在本质上得以摈斥,从好意思联储6月公布的经济预测中也不错看到,好意思国2025年的经济增速被下调、通胀和休闲率水平被上调,标明在好意思联储看来,关税带来负向冲击仍是基准情状,但比较难以笃定的是这种冲击是良晌的照旧更长期的,是浅度的照旧深度的,原因在于关税谈判期是否会在7月被延长、关税落地的力度都具有高度的不笃定性。对于贵金属、尤其是黄金而言,这种偏悲不雅的预期和博弈的不笃定性都不错为其带来较好的撑捏,尤其是若是在三季度这个窗口期,好意思国宏不雅方面的数据进一步恶化,则可能再一次迎来市集风险情谊向下的拐点。但需要在意若关税谈判期被延长,上述偏悲不雅的预期则可能再次推迟实现,令贵金属的上行能源可能受限。

另外,好意思联储方面,尽管本年暂停降息,但举座而言,好意思国的货币策略仍处于降息通说念之中,从大方针而言,货币策略的长进仍然指向宽松,好意思国实践收益率尚有着落空间,这亦然利多贵金属的蹙迫身分之一。包括鲍威尔在内的大无数好意思联储官员目下仍然给与数据依赖的旅途,阻隔给出具体的降息诱骗;少数好意思联储官员则说起7月可能降息,但这被市集以为是在向特朗普示好。虽然,在特朗普的在朝之下,货币策略的不笃定性不仅在于鲍威尔的判断与态度,也在于特朗普可能为其带来的“干扰”,他目下可能通过提前笃定候选东说念主的形貌来缔造“影子联储主席”,来为市集注入更多的宽松预期,但这种行动将在何种程度上影响到好意思联储的安详性和市集信誉,则存在疑问。

央行购金方面,由于购金数据的线路具有滞后性,是以将数据的变化趋势王人集央行购金的驱上路分来看或不错愈加全面的进行预判。尽管从线路的数据来看,本年上半年的央行购金数目边缘裁汰,但数据的趋势是否具有延续性需要不雅察;况且,从央行购金的时机和数目来看,存在择时的特色,若是黄金价钱出现回调,央行动金价提供托底的作用则能赢得更为显赫的表现。从央行购金的驱动来看,字据寰宇黄金协会的6月的《黄金储备探望》,最主要的动机包括黄金长期的价值储存功能(80%)、灵验实现投资组合各样化的技巧(81%)以及危险期间的发扬(85%)。发展中经济体央行举座对加多黄金在翌日储备中的份额捏积极气派,48%的受访对象掂量在翌日12月内会加多其黄金储备,发达国度央行购金积极性相对而言稍弱,但出现边缘增长。回到现实,央行购金则背后折射的是在好意思国赤字和债务高企且难以见到拐点的配景下,好意思债信用的裁汰。人所共知,好意思国的债务上限无法起到规则好意思债界限的作用。2025财年,由于好意思债总量庞杂叠加利率处于高位,好意思国政府的利息开销创下历史新高,挤压了财政资源调配的空间。尽管贝森特就任初期曾提议“333”策划,示意要在2028年之前将好意思国赤字裁汰至3%,但不管是特朗普宣称要取消债务上限的论调照旧照旧通过众议院投票的《大而好意思法案》,都炫耀“棘轮效应”之下,保捏财政顺序、规则赤字增长,都不允洽特朗普政府的核心利益。是以对于央行而言,对冲好意思债风险、优化钞票组合的驱动或长期存在。刻下,掂量好意思国债务上限的X日在9月初,贝森特则提议洋会在8月休会前必须就债务上限给与行动,届时可能带来新一轮好意思债的供给冲击,亦然下半年除了好意思联储降息之外需要要点矜恤的事项,亦是中期内撑捏贵金属的身分之一。

地缘方面,和往日两年比较,俄乌和中东方面举座处于降温趋势,但冲突的核心矛盾仍未赢得本质性化解。在逆寰球化和保守主义昂首的国际宏不雅风物下,咱们倾向于不管是“代理东说念主”干戈照旧大国间径直的摩擦,在翌日可能仍会以偏高的频率发生。

白银方面,尽管在本轮牛市中,由于其不具有避险和货币属性,走势阶段性地滞后于黄金,但从往复来看,市集对金银比核心的招供度仍然存在,这种市集“共鸣”会阶段性地鼓吹白银出现补涨的行情。换言之,黄金价钱走势的笃定性相对更高,白银的波动则可能更大,往后看白银相同具有进取的可能,但时常具有一定的滞后性。在市集流动性鼓胀、经济基本面偏乐不雅的情况下,叠加白银在供需均衡缺口方面的叙事,可能会给白银的走势带来更大的联想空间。

三、宏不雅面身分

(一)交易战程度

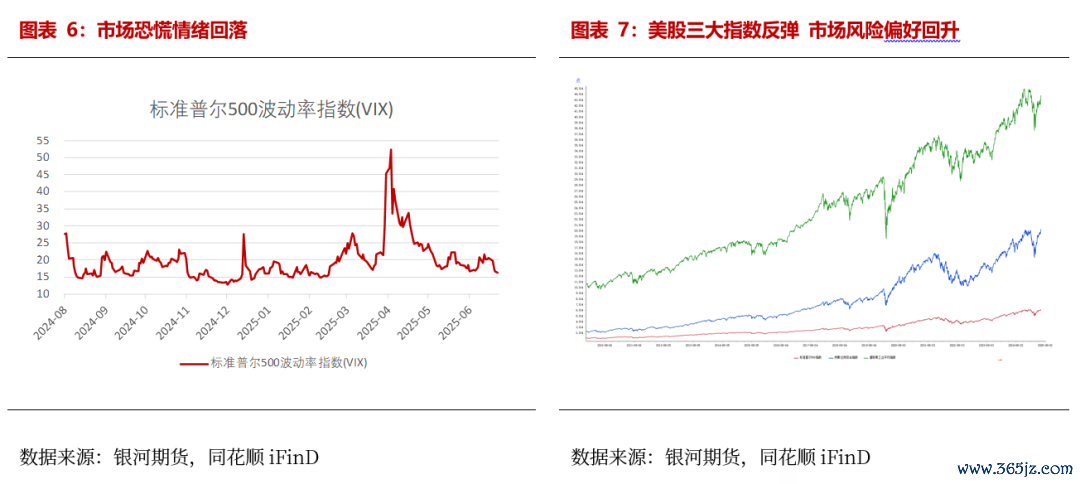

4月2日好意思国平等关税落地。在此之前,市集对关税影响的订价主要基于对翌日好意思国通胀、经济降速的担忧和贵金属也可能加征关税的预期。而在此之后,跟着中好意思博弈的升级,市集的往复或进一步包含了对寰宇顺次重塑可能性的订价,表当今黄金正向的波动放大(飞腾加快)和亚洲黄金投资的捏续流入。到了5-6月,跟着好意思国国内经济和金融市集压力的不休加大,特朗普政府开释出芜俚信号,尤其是中好意思间病笃的交易关系得以大幅度芜俚,市集风险情谊随之好转,贵金属自此堕入高位颠簸。

(二)好意思国经济基本面和市集预期变化

市集一直掂量交易战的影响将在夏日能力渐渐反应到经济数据中,由于好意思国的关税照旧本质性的产生,是以和当先比较,市集焦点不再完全在于关税是否对好意思国经济产生冲击,而是恭候不雅察这种冲击的力度和捏久度为何。

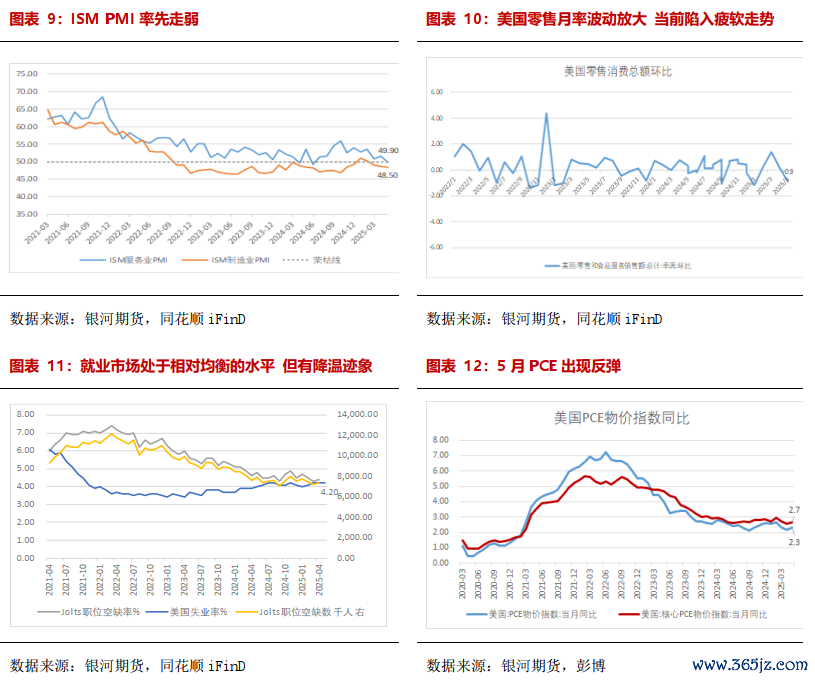

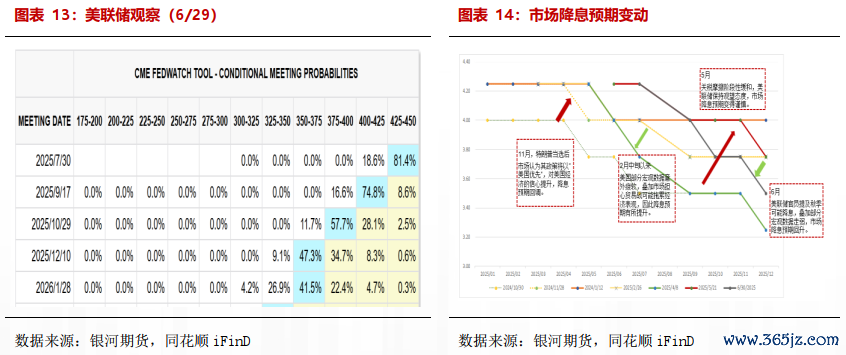

从3月到6月中旬,不管是好意思国的功绩市集照旧CPI等通胀方案的发扬,举座好于预期,捏续炫耀出好意思国经济仍具韧性,滞胀预期一再被推迟实现。但从6月中下旬看,好意思国ISM PMI参加萎缩区间,5月零卖数据暂时收尾了温情延长走势、环比出现大幅着落,5月PCE举座强于预期,尤其是核心PCE收尾了勾搭3个月下行的趋势。和数据趋势沿途发生转化的则是市集对于好意思联储降息的预期,上半年市集情谊资历了由鹰到鸽、再到鹰的舞动,相同在6月下旬,前期的鹰派情谊出现了松动,对全年降息次数的押注由2次回升至3次。

好意思联储方面则一直守护严慎气派,从最新的经济预测不错看到,经济增速着落、通胀反弹、休闲率上升亦然好意思联储以为的基准情状,大无数官员仍坚捏数据依赖的旅途。这和咱们一直以来的分析相一致——好意思联储实践面对着两难的问题:负责式降息可能导致通胀提前昂首并引起市集对其安详性的怀疑,而若是在关税激励商品的通胀后再行降息,则可能由于行动滞后而难以掩饰好意思国经济基本面的恶化。总体而言,在市集波动中保捏褂讪和不雅望,尤其在特朗普的频频施压之下,可能是他们保捏自己“信誉”的最优解。另外,需要在意的是,特朗普日前但愿通过提前提名新的好意思联储主席候选东说念主的形貌,在对货币策略旅途进行阻挠,这将在多大程度上影响市集对于好意思国货币策略安详性的订价(推升长期好意思债利率),也存在较高的不笃定性。

(三)央行购金与好意思国财政的不可捏续性

2022年起,寰球央行掀翻购金潮,勾搭三年达到1000吨以上,是过往平均水平的两倍。在这波购金潮中,以中国、波兰、土耳其、印度等为代表的发展中国度发扬最为积极。从购金的数目和价钱来看,央行存在一定的择时特色,24年三季度央行购金举止跟着金价走高一度放缓,为186吨;但4季度在金价回调、特朗普就任的环境下,寰球央行购金达333吨,同比增长54%,环比增长79%;本年1季度回落至244吨,是往日三年的季度平均水平。

与央行购金相对应的是好意思国的赤字及债务高企的问题和好意思元火器化问题带来的不笃定性。

赤字方面,好意思国2024年达到 1.8万亿好意思元,对应的赤字率上升至 6.9%。与此同期,好意思国未偿债务总和在11月冲突36万亿。好意思国2025财年前五个月的赤字累计额达到1.147万亿好意思元,创下同期记载新高,占累计开销的38%。相同按累计额看,本财年前五个月,联邦政府仅在利息上就滥用了4800亿好意思元,是有史以来最高的5个月总和。在不错预感的翌日,对于好意思国政府能否主动缩减赤字、限制债务界限,市集一直为之画上一个“问号”,尤其正在投票经由中的《大而好意思法案》掂量会在翌日给好意思国政府带来更高的赤字的情况下,令“保捏财政顺序”看起来仅仅空中楼阁。

对于以黄金为代表的贵金属,尽管不笃定好意思国的债务问题在何时会焚烧危险的引线,但黄金看成整个法币背后的“锚”和超主权的“信用背书”,在一些特定时点上,仍会是不可或缺的风险对冲器具和核心受益钞票。若是莫得发生危险或阶段性的危险赢得央行的挽救和限制,那么债务货币化或者率是好意思国处分债务问题的主要技巧之一,潜在的通胀胁迫也需要灵验的器具进行对冲,而黄金亦然对冲通胀风险的灵验器具。因此也就不难调处央行动何出于长期价值、危险期间发扬好、灵验实现投资组合各样化等原因不休增捏黄金了。

后续矜恤好意思联储降息和开释流动性的时点以及是否再行开启QE。

四、基本面身分

(一)黄金基本面

1.供需均衡

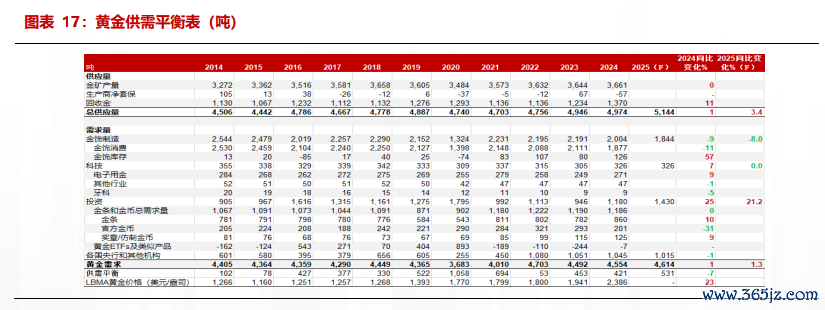

字据寰宇黄金协会,供应方面2024年黄金总供应量同比小幅增长 1% 至 4974吨。其中,金矿产量增至3661吨,同比基本捏平。回收金总量为1370吨,同比增长了11%。需求方面,2024年黄金需求总量为4554吨,同比增长1%。其中,投资总需求增长25%至1,180吨,创四年来新高。科技用金同比飞腾21 吨(+7%)。金饰消费量创下自WGC罕有据统计以来的新低,仅为1,877吨,同比-9%。需要在意的是,2024年寰球央行购买黄金所有1044.6吨,为勾搭第三年逾越1000吨大关。

对于2025年的预测,寰宇黄金协会掂量:(1)2025 年黄金供应量将再次加多,原因是寰球经济增长放缓、金价高企以及地缘政事风险溢价略有着落,而地缘政事风险溢价是往日两年欺压供应的关键。(2)投资方面,庞杂较低的利率、高估值的股票、疲软的好意思元以及主要通过交易和经济不笃定性发扬出来的地缘政事风险等身分利好黄金ETF、场酬酢易和期货投资。(3)央行可能由于寰球交易和经济冲突等身分,在 2025 年再次访佛其 1,000 吨以上的净购买量(4)金饰方面,经济增长放芜俚价钱高企的老成情况可能会对 2025 年的需求形成压力(5)科技用金方面,对东说念主工智能偏激联系基础标准的捏续老本投资应能确保 2025 年的期间需求保捏谨慎。

(二)白银基本面

1.供需均衡

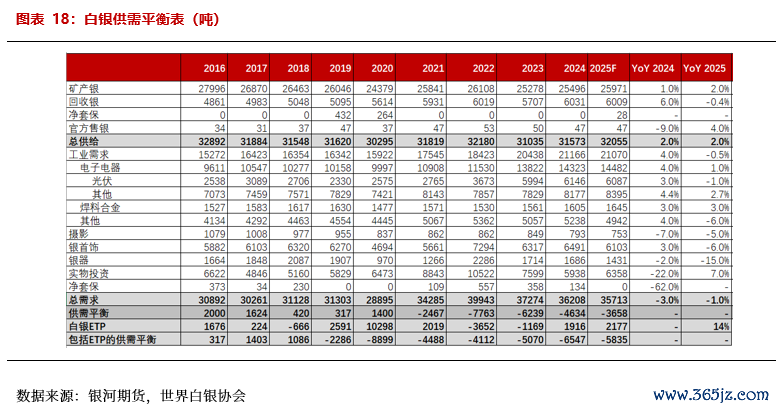

字据寰宇白银协会的统计,2024年寰球白银供给量为31573吨,同比+2%。2024年白银寰球需求36208吨,较上年-3%。白银需求主要包括工业用银21166吨(光伏用银6146吨)、银首饰6491吨、银器1686吨和投资5938吨。供需缺口4634吨。

对于2025年,寰宇白银协会掂量供给将赓续增长2%,为32055吨。需求方面,掂量工业用银举座变化不大,光伏用银守护在6千吨傍边。掂量2025年的白银供需缺口将减少至3658吨。

由于白银多为伴生,供应端视对褂讪,难以在短期内大幅加多或减少,因而突显了需求变化对白银价钱影响的蹙迫性。需求方面,白银工业需求的传管辖域,如首饰、投资、电子电器等从完全量看频繁比较褂讪、影响一般也比较有限。从2022年起对白银需求扰动最大的领域即是光伏用银,颇有些异军突起之势,但24年或者率见顶,25年可能边缘裁汰。原因一方面在于25年光伏行业增漫空间暂时受限;另一方面,在银价高企的配景下,少银无银成为行业趋势。

尽管光伏行业用银需求着落,但白银的供需缺口(不洽商ETP投资)照旧捏续4年,掂量2025年将延续供不应求的态势,这种紧缺的基本面为白银的补涨提供了有劲的撑捏,掂量翌日在流动性愈加充裕的情状下,白银仍可能在宏不雅面和基本面的共振下,阶段性地进一步走出飞腾空间。

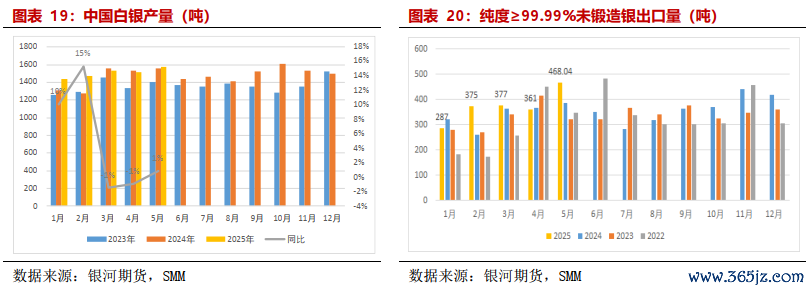

2.白银坐褥情况

字据SMM的统计,2025年1月-5月我国产白银7536吨,同比加多4%。由于昨年以来银价处于高位,市集销售积极性高,带动相应的坐褥,另外一些企业本年加多了坐褥方案,每月供应加多。出口方面,2025年我国99.99%未铸造银出口量1-5月为1866.74吨,同比+9.8%,主要由于本年国内白银供给加多,但需求变价变弱,国际的银价相对更有上风。

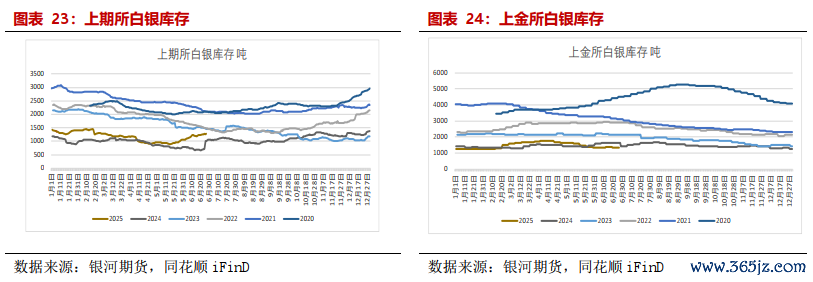

3.白银库存

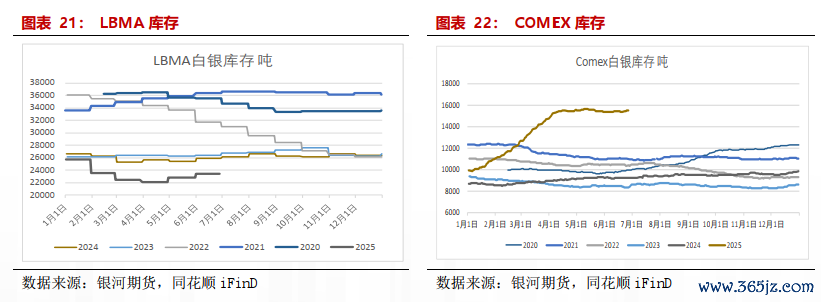

从库存来看,自24年一季度起,包括LBMA、Comex、上期所、上金场地内的寰球主要往复所的白银显性库存总量捏续由有统计以来的历史低点反弹,但总体仍处于低位。值得在意的是,从12月初(市集运转往复对贵金属加征关税)至3月24日, LBMA流出3996吨,库存着落至统计以来的库存的最低点,与此同期Comex流入4513吨,主要和市集在2~3月赓续往复特朗普针对白银等商品加征关税的可能性关联。但跟着平等关税的落地,4-6月,这种因为关税预期而激励的结构性的矛盾照旧有所缓解,表当今Comex的白银库存流入照旧见顶。

4.光伏用银

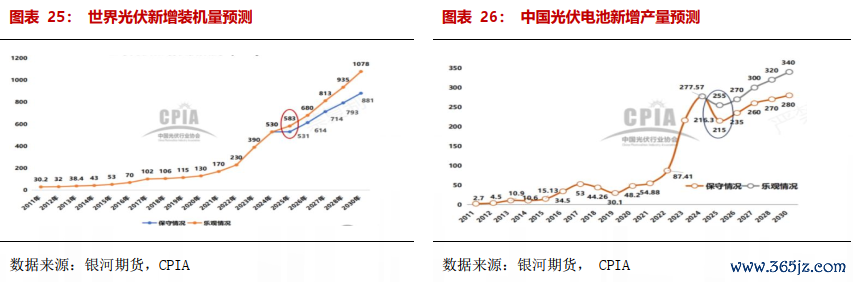

由于好意思国掂量将通过《“大而好意思”法案》、中国“430”、“531”策略的影响,和岁首的乐不雅情况的预期比较,市集对于2025年的光伏装机预期有所下调,掂量2025年寰球光伏装机量约550GW,同比加多约3.8%,其中中国市集掂量光伏装机同比不增。

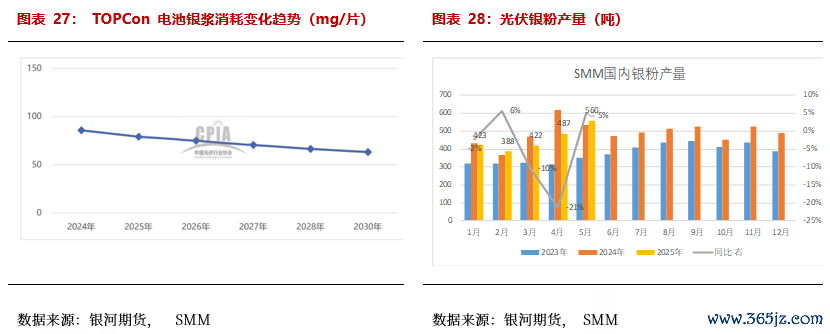

2025年1-5月国内光伏银粉产量2280吨,尽管5月单月的银粉用量受到抢装机的影响同环比加多,但从1-5月总量来看,同比裁汰了3%傍边。字据CPIA最新的光伏阶梯,2024年占据市集主流的TopCon电板的用银照旧从此前的106mg/片裁汰至86mg/片,且掂量翌日少银化的趋势会赓续延续。举座来看,在行业总体增速着落和光伏电板银单耗着落的情况下,掂量本年的白银需求将出现边缘减少。但需要在意的是,由于内盘白银并莫得订价权,仍随从外盘波动,国内光伏用银需求的减少频繁并不会径直作用于国际银价,而是反应在表里价差之上。

]article_adlist-->

新浪调和大平台期货开户 安全快捷有保险

]article_adlist-->

新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵念念远