中国“最帅董事长”,带着中国最贵月子中心上市

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:说财猫

啊啊啊,好帅啊!!

正本,富豪产妇们的岁月静好,是帅哥老总在欠债前行?

没错,有“最贵月子中心”称呼的圣贝拉,敲钟上市了!

上市首日股价一度涨超66%,但次日股价暴跌26%,市集炒作情谊卓著。

比股价更惹东谈主热心的是,成本圈被这家月子中心董事长的颜值刷屏了。

有东谈主称他“最帅董事长”!把雷军齐比下去了?

圣贝拉首创东谈主——向华,对,不是向左。

东谈主长这样,要不说他是董事长,还觉得是哪个明星出来走秀呢。

年仅38岁的向华,和一众高管及投资东谈主站在全部敲钟上市,亦然相配显眼。

这身高、发量……

光是这次上市,圣贝拉净筹集资金就达到6.3个亿港元。

而向华抓有圣贝拉超4成的股权,以最新市值40亿港元计算,向华身家就有16多亿了。

简直又帅又多金呐~

东谈主不光长得帅,就连学历也很牛。

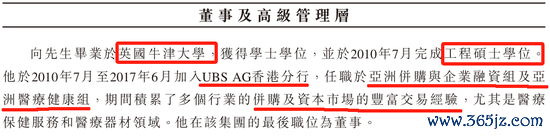

向华生于1986年,初二就去了英国活命念书,本科毕业于牛津大学,23岁时就拿到了工程硕士学位。

何况他还双获荣誉学士及硕士学位,双修生物工程及土木匠程学。

毕业后进了瑞银香港分行,一干即是7年。

向华崇拜收并购和融资,自后专注于医疗健康做事,医疗器械以及制药等方面的业务。

也恰是在瑞银这段责任资格,让他看到了国内月子中心的空缺和机遇。

2017年,向华辞掉了瑞银的责任,创办了圣贝拉,在杭州开了首家门店。

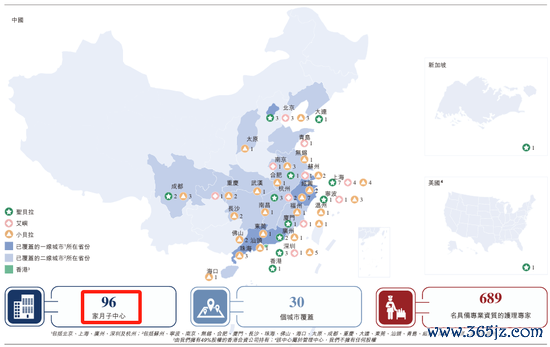

建造于今8年,圣贝拉还是有96家月子中心。

以至在新加坡、好意思国各有1家门店。

旧年是圣贝拉延迟最快的一年,仅2024年就加多了34家自营或惩处中心。

不外,圣贝拉最卓著的特色是贵,只在一二线城市开店。

不是庸俗东谈主能住得起的月子中心。

以广州为例,圣贝拉开了4家门店,高端品牌圣贝拉和主打中端价位的小贝拉。

然而一看价钱,惊呆了……圣贝拉均价在22-23万、小贝拉均价9-11万。

坐月子28寰球来,平均一天6千至1.39万;

而若是是小贝拉,平均一天坐月子的破耗是3千至8千不等。

把柄房型和天数的不同,价钱还有很大分歧。

动作一家还很“年青”的月子中心公司,圣贝拉的市集份额其实很低。

光是价钱门槛就还是禁绝了绝大部分客户,以旧年在国内月子中心的收入计算,圣贝拉的市集份额仅1.2%。

这样贵的月子中心,总得是赢利的吧?

效果一看,收入是一年比一年多了,毛利也在增长,效果净损失却是一年比一年大。

月子中心这门营业,看起来也没割韭菜啊?!

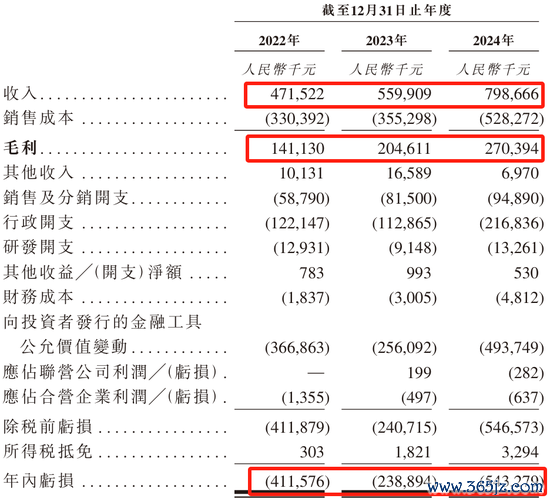

旧年,圣贝拉收入7.99亿,撤离成本毛利有2.7亿,算下来毛利率34%。

也即是10万一单的月子中心客户,圣贝拉毛利润有3.4万!

但是净利润为负的5.43亿,比上一年亏多了3个亿,翻倍了,很夸张。

而亏钱的真相,却大有不同。

原因是多方面的,最初,圣贝拉的毛利率是下滑的,旧幼年了2.64%。

跟着门店数目的增长,收入上去了,但是毛利的增长却不足预期。

圣贝拉的96家月子中心里,自营门店的数目达到62家,自营占比约65%,意味着带来千里重的成本。

而旧年圣贝拉的纠互助公司亦然亏钱的,这就导致圣贝拉合座的策动利润很鸡肋。

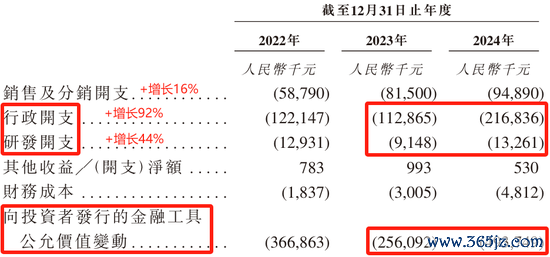

再看圣贝拉的用度支拨,用钱如活水:

旧年收入增长43%,但是用度开支中,行政开支和研发开支的增幅齐跳跃了收入增幅。

行政开支接近翻倍,东谈主力成本亦然浩大……

至于为何圣贝拉旧年损失扩大这样多,原因还出在报表中“向投资者刊行的金融器用公允价值变动”这里。

这一项,说白了,即是圣贝拉上市前的融资估值大涨,导致公司潜在欠债加多,在利润表中便会阐发为“公允价值变动损失”。

但在上市后,这项数据也会一次性转回职权而非欠债,短期对圣贝拉报表会好意思瞻念一些。

换句话说,剔除这项数据的影响后,圣贝拉2023年的除税前利润是正的,但到2024年又酿成负的5282万。

据了解,这次上市,圣贝拉引入了7名基石投资者,包括58同城、中原基金、萧山国资等。

它上市前还取得腾讯、中国东谈主寿、太古地产、新鸿基、C Capital等砸钱投资。

一轮轮投资下来,圣贝拉估值情随事迁。

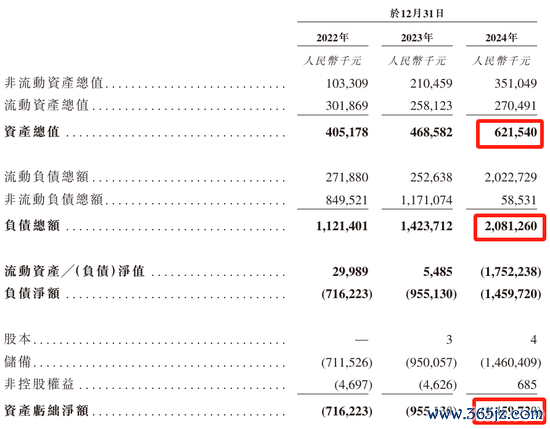

再看圣贝拉的钞票欠债情况,旧年,钞票总数6.22亿,而欠债总数高达20.8亿。

意味着净钞票为负的14.6亿。

啊?

这难谈是,产妇们的岁月静好,是帅董在欠债前行?

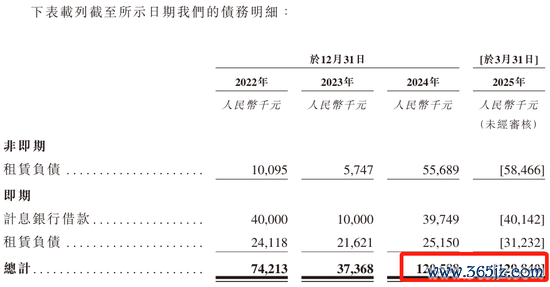

仔细看下来,圣贝拉的资金计算为1.15亿,而计息的一年内到期的银行告贷为3974.9万。

合座上,现款短债比如故安全的。

欠债浩大的原因在于,圣贝拉刊行给投资者的金融器用达到16.56亿,并计为“流动欠债”。

因为圣贝拉上市带有对赌合同,只消在纪律技巧内上市,才智放置这部分潜在欠债的影响。

上市后这部分潜在欠债也会“清零”,钞票欠债表也会有所改善。

而圣贝拉旧年履行波及的债务(指银行告贷和租借欠债)为1.21亿,较2023年大幅增长了227%。

门店规模的延迟,导致策动欠债的大幅攀升。

但问题是出身率。圣贝拉的翌日,交付在了有钱东谈主多生孩子了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜