罗志恒:大家关税——发祥、演进过程及对财政的孝顺

专题:经济学家舌战“10万亿大刺激”

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

罗志恒、孙文婷、晁云霞(罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事)

摘抄

本年以来,关税再次成为大家经济与贸易战术的焦点。跟着好意思国新一轮贸易保护目的昂首,多国在地缘打破与财政压力下从头扫视关税战术。关税这一本来在面前大家财税轨制中的角落非中枢税种,正从头在大家贸易与财政博弈中占据广博位置。在此配景下,有必要厘清关税的发祥、解析其职能变迁及内在驱能源的演变;同期,分析面前大家主要经济体财政对关税的依赖,是分析战术趋势和判断列国财政韧性的广博切入点。

一、强项关税:发祥、职能及演进过程

古代社会主要存在四类税种:东谈主头税(如中国的丁赋)、地盘税、耗尽税(或营业税)和通行费(或口岸税)。其中,通行费是最原始口头的关税,成心针对跨境货品或口岸贸易征收。关税诞生的初志并非财政考量,而是用于限定东谈主员、货品流动,关心边境规律和城市次第,是国度主权的标志之一。在以农业为主的古代社会,由于跨境贸易有限、生意网罗尚不发达,关税在寰球财政体系中处于援助地位,远不如地盘税和东谈主头税广博。16世纪欧洲殖民推广和国际贸易兴起后,关税地位才显赫普及。

把柄国际通行界说,关税是对照章收支关境的货品所征收的税收,具备四大特征:适用于什物商品贸易、税负易转嫁、一般由中央征收管理、征管较苟简。

二、关税的职能变迁:经济发展水平与经济念念潮的双重驱动

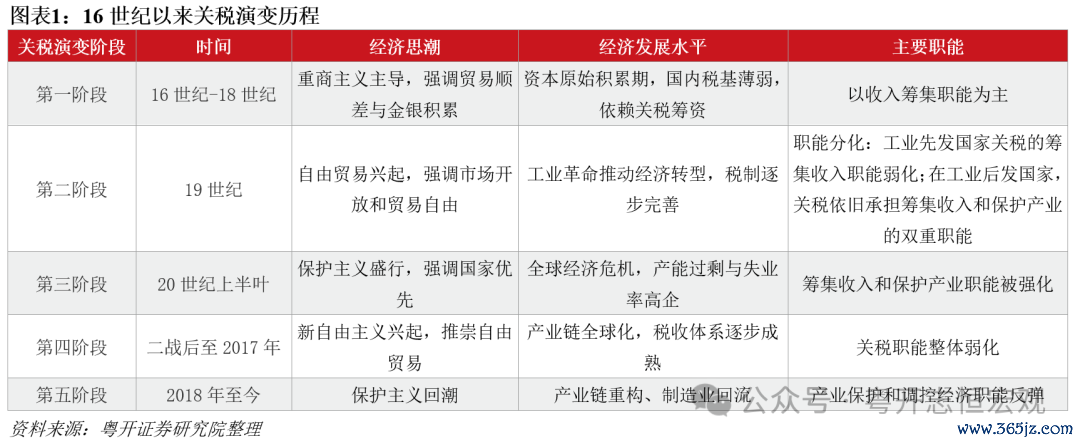

一般而言,关税的职能主要体当今三个方面:筹集收入、保护产业和调控经济。16世纪以来,跟着经济发展水平的普及与经济念念潮的嬗变,大家范围内关税的职能定位呈现出阶段性演变,举座阐扬为:筹集收入职能趋于弱化,保护产业和调控经济职能缓缓突显,具体可分辩为五个特征昭着的阶段:

第一阶段(16世纪至18世纪):追随成本目的萌芽和早期国际贸易推广,欧洲国度普遍奉行重商目的,以为国度钞票源于黄金和白银的积贮。为达成贸易顺差,列国收受高额入口关税隔断入口、出口补贴增多出口等手艺,积极骚扰国际贸易,关税成为国度钞票积贮的用具。

第二阶段(19世纪):开脱贸易表面兴起,工业国关税职能分化。在英国等工业先发国度,由于其缓缓转向低关税甚而免税战术,关税的筹集收入职能弱化。在工业化起步较晚、产业尚未熟识的好意思国与德国等经济体,关税依旧承担筹集收入和保护产业的双重职能。

第三阶段(20世纪上半叶):在经济危境反复出现以及两次世界大战的配景下,“奇迹优先”、“国度优先”的保护目的念念潮飞速兴起,关税成为一国保护产业与缓解财政压力的广博手艺。

第四阶段(二战后至2017年):跟着大家开脱贸易体系建设以及主要经济体税收轨制缓缓熟识,所得税与升值税或耗尽税成为财政收入的主要着手,关税职能举座弱化。

第五阶段(2018年于今):特朗普政府奉行“好意思国优先”理念,鞭策保护目的回潮,关税的产业保护和经济调控职能反弹。但从更长的历史维度看,关税在举座财税轨制中的非中枢肠位难以发生根柢改变。

三、大家主要经济体财政对关税依赖度昭着分化

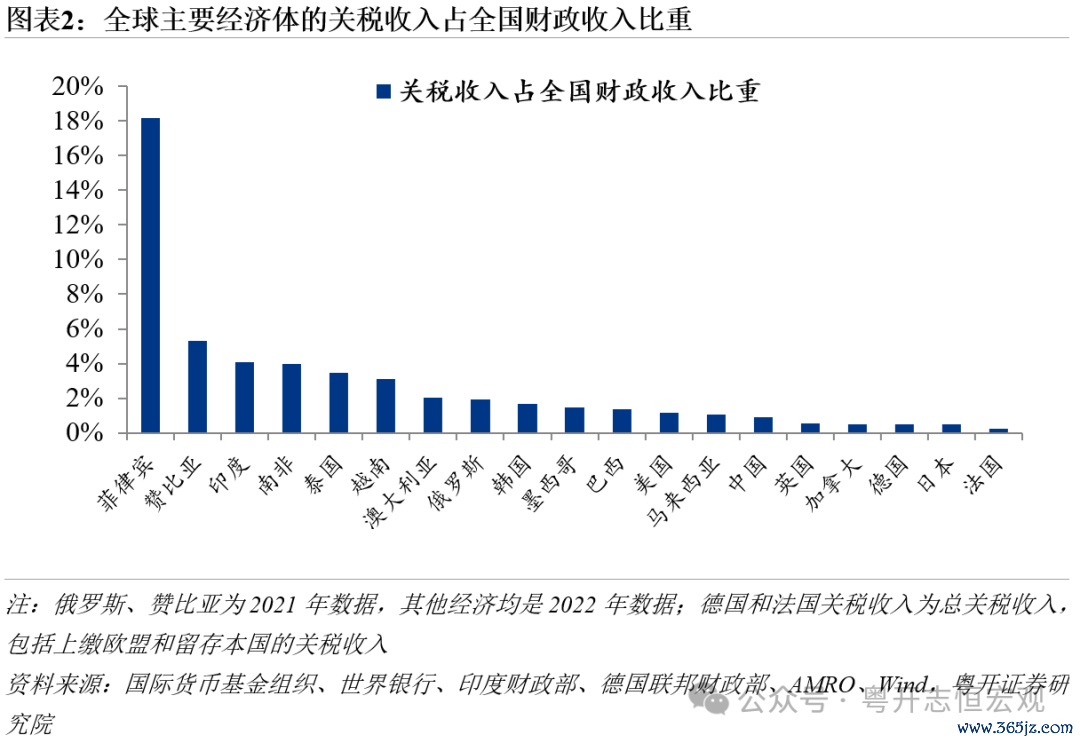

本文收受关税收入占寰球财政收入比重料到一国财政对关税的依赖度。按照关税收入比重的高下,大家主要经济体可分辩为三类:低依赖、中依赖和高依赖型经济体。举座上看,发达经济体的关税收入占寰球财政收入比重偏低,发展中经济体的关税收入占寰球财政收入比重偏高,这源于:经济发展水平越高,国内税制越完善、税基越大,越不依赖关税,更依赖更灵通的国内和国际贸易体系。

一是低依赖型经济体:关税收入占寰球财政收入比重低于3%,主要包括发达经济体和中国、墨西哥、巴西等发展中经济体。2022年,好意思国、日本、韩国、英国、加拿大、中国等主要经济体(占大家经济规模的54%)的关税收入占寰球财政收入比重分别为1.2%、0.5%、1.7%、0.5%、0.5%和0.9%。一方面,这些国度普遍领有较为完善的税收轨制和征管体系,依赖愈加宗旨和可捏续的国内税源,如所得税、升值税、耗尽税等,关税当作收入筹集用具的地位日益角落化。另一方面,特朗普2.0之前,大家主要经济体充分参与大家开脱贸易体系,与多国达成双边或多边贸易协定,关税税率普遍较低。

二是中依赖型经济体:关税收入占寰球财政收入比重在3%-5%,主要包括印度、南非、泰国和越南等发展中经济体。2022年印度、南非、泰国、越南的关税收入占寰球财政收入比重分别为4.1%、4.0%、3.5%和3.1%。一方面,这类经济体处于税制结构转型的“过渡阶段”,税收征管才智不彊。另一方面,比较其他发展中经济体,印度在贸易战术上具有一定的保护目的倾向,导致关税兼具收入筹集与产业保护的双重职能。

三是高依赖型经济体:关税收入占寰球财政收入比重跳动5%,主要包括菲律宾等部分发展中经济体和最不发达经济体。2022年菲律宾的关税收入占寰球财政收入比重达18.1%,远超其他国度。在菲律宾举座税收征管才智仍较薄弱的配景下,关税征管苟简的特点使其成为广博的财政收入着手。除菲律宾等发展中经济体外,大家最不发达经济体(如非洲多数国度、部分太平洋岛国)的财政结构也普遍存在对关税高度依赖的特征。

风险辅导:大家贸易战术变化超预期、国际经济政事局势变化超预期

目次

一、关税的发祥及特征

二、关税的职能变迁:经济发展水平与经济念念潮的双重驱动

三、面前大家主要经济体财政对关税的依赖度

(一)财政对关税低依赖:发达经济体和大型发展中经济体

(二)财政对关税中依赖:越南、印度等发展中经济体

(三)财政对关税高依赖:部分发展中经济体和最不发达经济体

正文

一、关税的发祥及特征

古代社会主要存在四类税种:东谈主头税(如中国的丁赋)、地盘税、耗尽税(或营业税)和通行费(或口岸税)。其中,通行费是最原始口头的关税,成心针对跨境货品或口岸贸易征收。关税诞生的初志并非财政考量,而是用于限定东谈主员、货品流动,关心边境规律和城市次第,是国度主权的标志之一。在以农业为主的古代社会,由于跨境贸易有限、生意网罗尚不发达,关税在寰球财政体系中处于援助地位,远不如地盘税和东谈主头税广博。

16世纪以来,跟着欧洲国际殖民推广和国际贸易网罗的兴起,关税的地位飞速上升,缓缓成为国度骚扰经济、取得财政收入、彰显国度主权的广博手艺。插足当代社会,关税已成为列国财政体系中弗成或缺的广博税种。

把柄国际通行界说,关税是对照章收支关境的货品所征收的税收。与其他税种比较,关税主要具有以下特征:

其一,只适用于什物商品贸易,不适用于服务和成本跨境流动。

其二,税负易转嫁。关税是典型的蜿蜒税,入口商诚然是交纳关税的法律主体,但可通过提高商品售价的神色,将推行税负转嫁给最终耗尽者。一般来讲,提高关税最径直的影响是入口商品的国内销售价钱上升,加征关税的成本频频由耗尽者承担。天然,关税也有可能由入口商、出口商承担,这取决于商品的竞争力、稀缺性以及收支口两边的相对地位。

其三,一般由中央征收管理,属于中央税。关税是国度主权的径直体现,其征收管理频频由中央政府直属的海关机构细腻具体实行,其收益权一般属于中央政府。

其四,征管较苟简。联系于国内散布征收的税种,关税主要在货品报关才智一次性由海关长入征收,便于管理与实行。

二、关税的职能变迁:经济发展水平与经济念念潮的双重驱动

一般而言,关税具备三大职能:一是筹集收入,通过对入口商品纳税为国度提供财政收入;二是保护产业,用以保护本国产业免受国外竞争的冲击,尤其是对新兴或毛病产业的扶捏;三是调控经济,国度可通过诊疗关税税率,指挥资源成立、诊疗贸易结构,达成经济和产业战术方针。

跟着经济发展水平普及与经济念念潮演进,列国对关税职能的定位缓缓发生调动。16至18世纪重商目的盛行,列国强调贸易顺差,关税主要当作积贮国度钞票的用具;19世纪开脱贸易表面兴起,尤其在英国主导下,关税缓缓让位于市集机制;20世纪初,在大家经济大荒原配景下,多数国度转向“国度优先”的保护目的旅途,关税被用于保护奇迹和筹集收入;二战后,跟着新开脱目的缓缓兴起以及大家开脱贸易体系的建设,关税职能举座弱化;2018年以来,好意思国特朗普政府鞭策保护目的回潮,关税再次被往常用于保护本国产业和调控经济。同期,经济发展水平也决定了国度对关税的依赖进程。发达国度税制完善、税基往常,更依赖所得税和耗尽税等内源性税种;而发展中国度尤其是最不发达国度,由于征管才智有限,往往更依赖征收苟简、成本较低的关税。总体上看,关税的收入筹集职能趋于弱化,而其保护产业与调控经济职能则日益突显。

尽管关税轨制可追想至古代,但16世纪往日的关税多为所在性、零碎性征收,轨制不长入、职能未了了,难以进行系统比较与大家趋势分析。因此,学界频频以16世纪重商目的兴起当作大家关税轨制演化的伊始。本文亦撤职这一分辩框架,重心梳理16世纪以来大家关税的五个主要发展阶段,以揭示其职能变迁旅途与内在驱能源。

第一阶段(16世纪至18世纪):重商目的下,关税成为国度钞票积贮的用具。追随成本目的萌芽和早期国际贸易推广,欧洲国度普遍奉行重商目的,以为国度钞票源于黄金和白银的积贮。为达成贸易顺差,列国收受高额入口关税隔断入口、出口补贴扩大出口等手艺,积极骚扰国际贸易。在这一阶段,关税是筹集财政收入的广博手艺,以英国为例,1700至1800年,其关税收入增长了约3.5倍,始终占中央财政收入比重的20%以上。

第二阶段(19世纪):开脱贸易表面兴起,工业国关税职能分化。亚当·斯密和大卫·李嘉图的开脱贸易表面兴起,促使英国等工业先发国度缓缓转向低关税甚而免税战术。这背后的动因在于,跟着工业创新长远,工业先发国度垂危需要大家市集来输出工业制成品,而开脱贸易能最大限定拓展市集。1846年,英国铲除《谷物法》,并在而后大幅镌汰入口关税。与此同期,英国通过完善税收轨制,额外是从头运转征收所得税,达成财政收入多元化,关税的筹集收入职能被缓缓松开。1846年至1913年,英国关税收入占入口总值的比重从25.3%降至5.4%,所得税等径直税收入占中央财政收入比重也跳动了关税。有关词,在工业化起步较晚、产业尚未熟识的好意思国与德国等经济体,关税依旧承担筹集收入和保护产业的双重职能。在1913年好意思国《联邦所得税法》收效之前,关税仍宗旨孝顺约一半的联邦财政收入。

第三阶段(20世纪上半叶):保护目的回潮,关税的筹集收入和保护产业职能被强化。第一次世界大战后,主要经济体面对经济萎缩与高休闲率压力,在此配景下,“奇迹优先”、“国度优先”念念潮飞速兴起,关税再度成为一国保护产业与缓解财政压力的广博手艺。英国于1921年通过《保护工业部门法案》,对精密仪器、化学品、金属成品征收保护性关税;法国于1922年通过《法国关税法》,提高工业品和农家具的入口税率。1921年至1930年,好意思国通过多项法案,缓缓将平均关税税率从1920年的16.9%提高至1932年的59.1%,关税收入占联邦财政收入比重也从1920年的4.9%高涨至1932年的17%。其中,1930年好意思国通过《斯穆特-霍利法案》,更是激勉英国、加拿大、法国等多国实施挫折性关税战术,进而引爆大家贸易战。

第四阶段(二战后至2017年):开脱贸易体系建设,主要经济体税收体制缓缓熟识,关税职能举座弱化。二战后,国际社会普遍强项到嫁祸别人的关税壁垒和经济并立目的对大家和平与振作变成的龙套。1947年,23个国度签署《关税及贸易总协定》(GATT),建设多边贸易接头机制,模范关税和非关税壁垒。1947年至1994年,大家主要经济体在GATT框架下共完成8轮多边接头,鞭策成员国对工业品征收的加权平均关税税率由40%降至5%以下。21世纪初,好意思国通盘商品的平均关税税率由20世纪70年代的10%以上降至不及2%,欧洲、日本、韩国等发达经济体也大要出现一样趋势。1990年至2023年,韩国推行平均关税税率从5.4%降至0.7%,关税税率下调径直导致关税收入减少。同期,跟着列国税收体系缓缓完善以及税收征管才智不断普及,所得税与升值税或耗尽税成为国度财政收入的主要着手,关税对财政收入的孝顺缓缓下落。

第五阶段(2018年于今):逆大家化和贸易保护目的回潮,关税的产业保护和调控经济职能反弹。2018年以来,特朗普政府奉行“好意思国优先”理念,对华加征“301关税”,对大家钢铁、铝等行业加征“232关税”,试图以关税手艺压制外部竞争、诱惑制造业回流。在第二届任期,特朗普向大家发动“关税战”,激勉中国、欧洲、加拿大等经济体出台反制措施。在此配景下,关税战术被往常用于施压接头、骚扰国际产业链、保护国内关节行业,其产业保护和经济调控职能显赫增强。尽管好意思国关税收入有所回升,但其占联邦财政收入比重仍处于较低水平,关税在举座财税轨制中的非中枢肠位未被根柢改变。2019年至2024年,好意思国关税收入显赫上升,年均在700亿至1000亿好意思元之间,较2018年往日终年保管的300亿至400亿好意思元险些翻倍。有关词,关税收入在联邦财政收入中的占比仍不及2%,昭着低于19世纪末至20世纪初跳动40%的历史水平,也低于20世纪30年代大家贸易战时候一度达到的17%的水平。

三、面前大家主要经济体财政对关税的依赖度

面前,大家主要经济体普遍建立了较为完善的当代税制架构,在中央政府与所在政府共同组成的寰球财政体系中,财政收入主要着手于所得税、升值税或耗尽税等流转税、社会保险税(或费)等。在此配景下,本文收受关税收入占寰球财政收入的比重料到一国财政对关税的依赖进程,寰球财政收入包括税收收入、社会保险缴款、搬动性收入(grants)和其他收入。为了国际可比,财政收入数据来自IMF数据库,与分国别数据有互异。

按照关税收入占寰球财政收入比重的高下,大家主要经济体可分辩为三类:低依赖、中依赖和高依赖型经济体。

低依赖型经济体:关税收入占寰球财政收入比重低于3%,主要包括发达经济体和中国、墨西哥、巴西等发展中经济体;

中依赖型经济体:关税收入占寰球财政收入比重在3%-5%,主要包括越南和印度等发展中经济体;

高依赖型经济体:关税收入占寰球财政收入比重跳动5%,主要包括菲律宾等部分发展中经济体和最不发达经济体。

(一)财政对关税低依赖:发达经济体和大型发展中经济体

大家主要经济体关税收入占寰球财政收入比重普遍低于3%。2022年,日本、加拿大、英国、中国、好意思国、韩国等主要经济体(占大家经济规模的54%)的关税收入占寰球财政收入比重分别为0.5%、0.5%、0.5%、0.9%、1.2%和1.7%。关于欧盟成员国,由于其关税收入需上缴欧盟预算,成员国只保留约25%的关税收入当作海关行政征收获本的赔偿,因此寰球税收收入中关税收入比重普遍较低。

一方面,这些国度普遍领有较为完善的税收轨制和税收征管体系,依赖愈加宗旨和可捏续的国内税源,如所得税、升值税、耗尽税等,关税当作财政收入筹集用具的地位日益角落化。发达国度普遍达成了电子申诉、自动信回绝换、税收征信系统、征管数字化等改进,大致消亡大多数纳税东谈主群体与经济行径。这种高效、信得过的税务体系确保了所得税、升值税、耗尽税等内源性税收的宗旨增长。从税收结构来看,这些经济体的财政收入组成更趋多元和宗旨。以日本为例,2024年中央财政税收收入中,个东谈主所得税、企业税和耗尽税共计占比达86.3%,关税收入占比为1.2%;关税收入占寰球财政收入比重仅为0.5%。

另一方面,特朗普2.0之前,大家主要经济体充分参与大家开脱贸易体系,与多国达成双边或多边贸易协定,关税税率普遍较低。举例,《北好意思开脱贸易协定》与《好意思墨加协定》门径,加拿大、好意思国和墨西哥之间的多数贸易商品享受零关税待遇。2024年,加拿大2/3的入口着手于好意思国和墨西哥,墨西哥42%的入口着手于好意思国和加拿大,在北好意思开脱贸易体系下,商品零关税待遇普遍,加墨两国的关税收入也相对有限。欧盟里面取消了成员国之间的关税,商品可在成员国之间开脱畅达,进一步镌汰了列国关税收入。英国脱欧后与欧盟签署《英欧贸易与互助协定》,保管了互相之间大部分商品的零关税待遇。

(二)财政对关税中依赖:越南、印度等发展中经济体

印度、越南、南非、泰国等部分发展中经济体的关税收入占寰球财政收入比重在3%-5%。2022年印度、南非、泰国和越南关税收入占寰球财政收入比重分别为4.1%、4.0%、3.5%和3.1%,响应其财政结构仍存在对关税的较高依赖。

一方面,这类经济体处于税制转型的“过渡阶段”,税收征管才智不彊。以印度为例,尽管连年来推出商品与服务税(GST)等税改举措,但仍存在税率体系复杂、各级政府之间税权分立、征管效力不一等问题,导致国内税收体系宗旨性和可捏续性仍有限。GST面前设有0%、5%、12%、18%、28%五档税率,但其商品分类复杂、界定暗昧,激勉了多数争议与诉讼;所在与中央政府税权息争尚未饱和均衡,各邦在财政才智、征管水平、税务互助意愿等方面差距大,影响寰球长入税制的效力和可捏续性。

另一方面,比较其他发展中经济体,印度在贸易战术上具有一定的保护目的倾向,导致关税兼具收入筹集与产业保护的双重职能。印度2020年建议“独力新生”战术,额外是在农家具、汽车、电子家具等领域通过提高关税以阻碍入口,扶捏国内产业。浪漫2025年6月底,印度对价钱4万好意思元及以下的入口汽车征收70%关税,对4万好意思元以上的入口汽车征收100%关税。由于担忧本国产业受到冲击,印度于2019年退出《区域全面经济伙伴联系协定》(RCEP)接头,并于今(2025年7月末)未与好意思国、欧盟等主要发达经济体达成双边贸易协定。

(三)财政对关税高依赖:部分发展中经济体和最不发达经济体

以菲律宾为代表的部分发展中经济体,其财政对关税的依赖度仍是显赫偏高。2022年,菲律宾的关税收入占寰球财政收入比重达18.1%,远超其他国度。在菲律宾举座税收征管才智仍较薄弱的配景下,关税征收便利的特点使其成为广博的财政收入着手。

除菲律宾外,大家最不发达经济体(如非洲多数国度、部分太平洋岛国)的财政收入也普遍存在对关税高度依赖的特征。举例,2021年赞比亚的关税收入占寰球财政收入比重为5.3%,显赫高于大多数发达经济体。这类国度普遍面对税基短促、征管才智不及、经济行径高度非正规化等结构性问题,多数个体策划者和中小企业处于税收监管除外,导致所得税、升值税或耗尽税等国内税种征收贫瘠。不外,与菲律宾比较,最不发达国度还面对特殊制约要素,即入口规模普遍较小、税基有限。受限于收入水平低、住户耗尽才智弱,以及隔离欧洲、亚洲和北好意思等大家工业中心,最不发达国度入口总量相对有限,从而制约了关税收入的增漫空间。

出口系列参议说明注解:4、《中国31省份对好意思贸易的七大特征——出口系列参议之四》,2025年4月25日

3、《中国31省份对外贸易的七个特征》,2025年4月23日

2、《如何看待产业外迁与企业出海?——出口系列参议之二》,2024年8月30日

1、《中国出口的大家份额(2001-2023):趋势、结构及料到》,2024年4月22日

]article_adlist-->《国际宏不雅》系列参议说明注解:15、《特朗普“平等关税2.0”有哪些变化?为什么?影响几何?》

14、《中好意思关税博弈下一步:特朗普的底气与护士》,2025年6月9日

13、《中好意思互降关税:为何要降?还有哪些没惩办?畴昔会如何?》,2025年5月13日

12、《博弈视角看“关税战”:特朗普策略与各经济体不同反应》,2025年4月28日

11、《从头解析特朗普步履逻辑:中国鄙俚的三大原则和五大建议》,2025年4月6日

10、《特朗普“平等关税”远超预期:特征、影响及下一步》,2025年4月3日

9、《好意思国制造业回流:动因、效力与料到》,2025年2月10日

8、《特朗普打响“加征关税2.0”第一枪:原因、影响、推演及鄙俚》,2025年2月2日

7、《“特朗普2.0”对华加征关税:可能景色与影响测算》,2025年1月24日

6、《特朗普2.0:内阁成员念念想图景及对华影响——社交篇》,2024年11月28日

5、《如何看待特朗普通知对华加征10%关税?上一轮关税复盘及畴昔旅途推演》,2024年11月26日

4、《特朗普2.0:内阁成员念念想图景及对华影响——经济篇》,2024年11月25日

3、《“特朗普2.0时间”:为何东山再起?对中国的影响及鄙俚》,2024年11月7日

2、《好意思国大选前夕:“特朗普2.0”VS“哈里斯恐怕”》,2024年11月4日

1、《好意思联储降息落地,大家大类资产向那边去?》,2024年9月19日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP