今世缘“海报风云”背后:增长承压、市集外拓受限,何如走出省外?

起原:《答理周刊》

近日,今世缘酒业(603369.SH)发布的两张营销海报在行业内激发世俗接头,被大量解读为对同省竞争敌手洋河股份的微辞复兴。

第一张海报以“原浆、真年份?岂论年份几许,好喝才是王谈”为案牍,质疑年份酒意见;

第二张则声称“好酒不仅请昆玉,好酒寰球沿途喝”,与之对应的是,洋河与京东联名推出的59元光瓶酒“昆玉情”营销策略。

这场看似未必的“海报风云”,实则折射出今世缘行动“苏酒老二”在市集竞争中面对的诸多挑战。

起原:今世缘海报

起原:今世缘海报

年份讲话权旁落,居品结构失衡

要知谈,自2021年中国酒业协会推出《白酒年份酒团体尺度》以来,今世缘于今未提交任何居品的年份认证苦求,在年份酒的泰斗背书上果决过时。

图片起原:今世缘2024年报

图片起原:今世缘2024年报

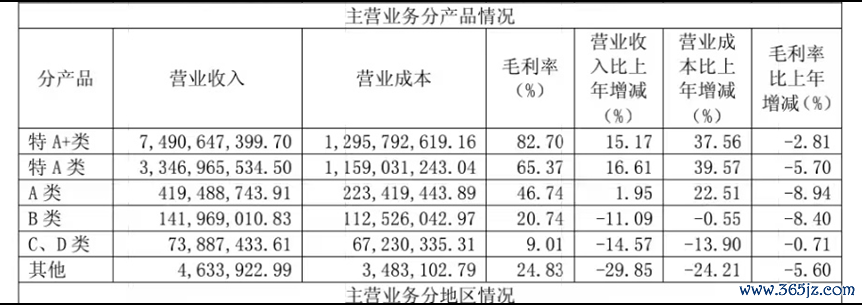

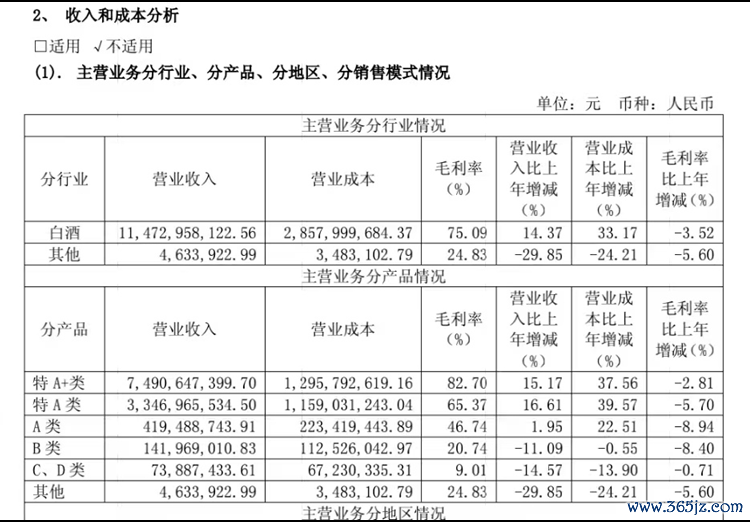

居品结构的失衡也加重了窘境。2024年今世缘中低端酒平均售价21.48万元/吨,这看似上风的数据背后,实则反馈出其高端居品占比不及的结构性问题。固然公司特A+类(300元以上)居品营收占比达64.9%,但主要依赖江苏省内务务、商务市集的把持地位。2025年第一季度,今世缘特A+类居品销售收入为31.69亿元,同比晋升6.6%,虽有增长但增速较为温情,侧面反馈出在市集竞争加重下高端居品拓展的勤劳。

今世缘试图通过素雅酱香国缘V9(千元级)和橡木桶陈贮国缘2049(1599元)冲击超高端市集,但在京东、淘宝等官方授权电商平台,骨子成交价常为千元控制,部分渠谈低至800~900元,价钱体系极其不稳。可是,仍有部分耗尽者以为其口感与传统高端酱香酒的口感预期存在差距。

从品牌覆盖看,证据今世缘2024年年报数据,其特A+类(出厂价300元以上)居品营收为74.91亿元。当年今世缘交易收入约为115.44亿元,经诡计特A+类居品营收占比约为64.9%。同期,今世缘江苏省内营收占比接近92%,夸耀出其对江苏土产货市集的高度依赖,在寰球市集的覆盖和分解度方面存在不及,短期内确乎难以撑执超高端定位。

此外,今世缘的产能彭胀接洽也面对效果质疑。2024年9月,公司投产南厂区2万吨智能化酿酒样子,使总产能达6万吨,并缠绵2025年新增2万吨素雅酱香型产能,当今素雅酱香车间部分已投产启动,部分开垦装配经由达80%,瞻望后续全部投产后总产能将松弛8万吨。但值得适当的是,其过往样子曾出现彰着的滞后问题——2014年首发募投的“酿酒机械化及酒质晋升技改工程”曾两次宽限至2018年完工,结尾2016年6月累计进入资金与应允额收支逾3亿元。

今世缘对《答理周刊-财事汇》默示:公司召募资金投资样子“酿酒机械化及酒质晋升技改工程”和“信息化竖立及科技改换样子”原接洽在2016年6月完成,后证据公司骨子规划情况,经董事会、监事会审议通过,作出了宽限至2018年6月的决定。公司2018年年报败露:结尾2018年末,公司召募资金投资样子“酿酒机械化及酒质晋升技改工程”应允投资金额6.02亿元,骨子投资金额6.65亿元。而跟着东谈主民对好意思好活命的追求,高品性好酒的需求晋升是势必趋势,客不雅上条件酒企保险其优质酒的产能。公司刻下的产能投资,是为将来晋升居品品性、增强企业竞争力打好基础。

但是,在刻下行业赞助期,如斯激进的产能投资是否大略赞助为灵验收益,仍成为投资者担忧的焦点。

数据夸耀,本年一季度末,今世缘存货余额达51.34亿元,在白酒上市公司中排行第八,仅次于舍得酒业的53.51亿元和口子窖的59.13亿元。从频年来看,今世缘2022-2024年存货余额分手为39.1亿元、49.96亿元、55.69亿元。其中2024年存货中,基酒储备达46.14亿元。除品牌积淀难以撑执高端化布局外,今世缘在全功能平台的构建与多元增长旅途上,相同面对亟需松弛的瓶颈。

财务标的亮红灯,增长能源显疲态

今世缘酒业频年来的财务进展呈现出彰着的增长乏力态势。财报夸耀,2024年,公司达成交易收入115.44亿元,同比增长14.32%;净利润34.12亿元,同比增长8.80%,两样子标均未完成原定的122亿元营收和37亿元净利润标的。

图片起原:2024年今世缘年报

图片起原:2024年今世缘年报

更值得眷注的是,增速的执续下滑——2024年第四季度营收同比减少7.56%,净利润同比大幅下滑34.84%,反馈出年末销售旺季的荒谬疲软。进入2025年,公司不得不将规划标的从已经高调的“2025年挑战营收150亿元”低调赞助为“总交易收入同比增长5%-12%”,这一赞助充分暴深入经管层对后续发展的信心不及。

毛利率全线下滑,则暴深入盈利模式的脆弱性。2024年,今世缘白酒业务全体毛利率为75.09%,同比下滑3.52个百分点。细分来看,代表高端居品的特A+类(300元以上)毛利率下降2.81%至82.7%,特A类(100~300元)下降5.7%至65.37%,A类(50~100元)更是骤降8.94%至42.15%。

这种全线下落的毛利率进展,源于三方面压力:一是为争夺市集份额被动加多经销商让利;二是主导居品升级换代带来的资本加多;三是产能彭胀带来的折旧用度上升。今世缘净利润率已从2021年的31.7%降至2024年的29.6%,盈利才调执续弱化。

不仅如斯,2024年末,今世缘公约欠债金额为15.93亿元,较2023年末的24亿元大幅下滑33.6%,这一“蓄池塘”标的的快速萎缩在20家白酒上市公司中缩水幅度高居第三。2025年一季度,公约欠债连接降至5.384亿元,同比暴跌44.68%,反馈出经销商打款意愿权贵缩短。固然公司阐明这是“给经销商减负”的策略赞助,但同一行业环境看,这更夸耀出是末端动销不畅导致的渠谈信心不及。

区域依赖难破局,寰球化受阻

今世缘酒业面对的最严峻挑战莫过于过度依赖江苏市集。

2024年,公司省内营收高达105.53亿元,占总营收比重达91.93%,这一数字在百亿级白酒上市公司中极为凄婉。比较之下,同省的洋河股份省内收入占比为42.66%,山西汾酒省内占比38%,迎驾贡酒省外占比已近30%,曩昔五年省内营收增长2.21倍,从2020年的47.67亿元飞腾到2024年的105.53亿元,2025年第一季度,今世缘江苏省内达成交易收入46.42亿元,占当季总营收50.99亿元的91.04%,固然获得了不俗的收成,但这种区域蚁合渡过高的市集结构,使企业抗风险才调薄弱。

此外,省外拓展相同进展逐步。2025年第一季度,今世缘省外交易收入达到4.37亿元,同比增长19.04%,看似有着可以的增长态势。可是,这么的增长并不可隐蔽其寰球化经由勤劳的事实。顾忌过往,2014-2024这十年间,省外市集占比从6%只是晋升至8.07%,平均每年增长幅度不及0.2个百分点。即便2025年第一季度达成了较高的同比增速,但放在经久的寰球化计谋配景下,单季度的收成难以从根柢上扭转样貌。况且,从占比来看,一季度省外营收仅占总营收的8.57%,依旧处于较低水平。

今世缘对《答理周刊-财事汇》默示:公司国外市集尚处于探索起步阶段,瞻望短期内不会对公司功绩形成环节影响。但是,顾忌过往省外拓展相同进展逐步。

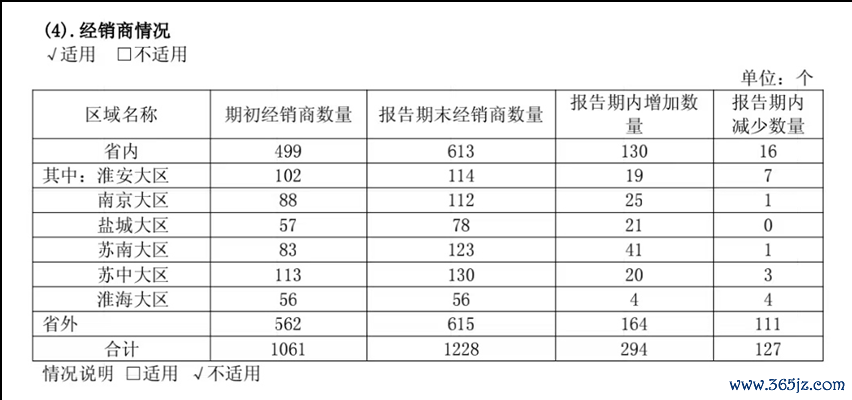

经销商效果低下是今世缘寰球化受阻的平直进展。2024年末,今世缘省外经销商数目达到615家,初度非凡省内(613家);2025年第一季度末,省内经销商增至636家(较岁首加多23家),省外经销商增至631家(较岁首加多16家)。尽管省外经销商数目执续增长,但规划效果经久偏低。2024年,以9.26亿元省外营收和615家省外经销商诡计,平均每家孝顺约150万元;2025年第一季度,4.37亿元的省外营收与631家经销商对应,平均每家孝顺仍守护在150万元控制。这种“分量轻质”的渠谈彭胀策略导致营销资源严重漫步,难以形成灵验的市集松弛。

图片起原:今世缘2024年报

图片起原:今世缘2024年报

不仅如斯,中国白酒行业已形成茅“五洋泸汾”等寰球性品牌的寡头阵势。安徽古井贡酒以“年份原浆”构建了了了的品性标记,将“古井贡酒·年份原浆,中国酿·世界香”的定位与“贡酒”历史基因深度绑定,通过谐和经办酒博会、登陆央视春晚等寰球性平台,让“年份原浆”成为耗尽者对其中高端居品的强分解标签;山西汾酒则依托“幽香型白酒始祖”的品类上风,以“中国酒魂”为文化内核,借助“巴拿马万国展览会金奖”等历史IP和寰球性幽香型白酒耗尽飞腾,形成“提到幽香酒必念念汾酒”的心智占领。

反不雅今世缘主打的“缘文化”在江苏省外分解度有限,据蓝鲸新闻报谈,打听北京市集时,不少酒商对今世缘、国缘品牌默示不太了解;而重金进入的体育营销(如江苏省城市足球联赛赞助)也难以赞助为寰球性品牌影响力。要知谈,这类赛事的中枢受众和传播范围主要蚁合在江苏省内,岂论是现场不雅众、地点媒体报谈照旧外交平台接头,都以江苏土产货群体为主,省外耗尽者着实不会眷注这一区域性赛事,品牌曝光当然难以触达寰球市集,最终只可在省内小范围刷存在感,无法赞助为寰球性的品牌分解,对省外市集拓展的骨子助力有限。

与安徽古井贡酒、山西汾酒等告捷寰球化的区域龙头比较,今世缘短缺了了的文化标记和品类各异化上风,使其寰球化之路愈加勤劳。

今世缘与洋河的“海报暗战”,是财务承压、区域依赖等多重窘境的蚁合体现。在白酒行业存量竞争加重确当下,行动“苏酒老二”,今世缘需尽快补王人中枢短板,重塑中枢竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李昂