东海研究 | 钞票设立:好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击

(开首:东海研究)

证券分析师:

张季恺,执业文凭编号:S0630521110001

谢建斌,执业文凭编号:S0630522020001

刘想佳,执业文凭编号:S0630516080002

王鸿行,执业文凭编号:S0630522050001

研究东谈主:

陈大业,邮箱:cwy@longone.com.cn

// 论述节录 //

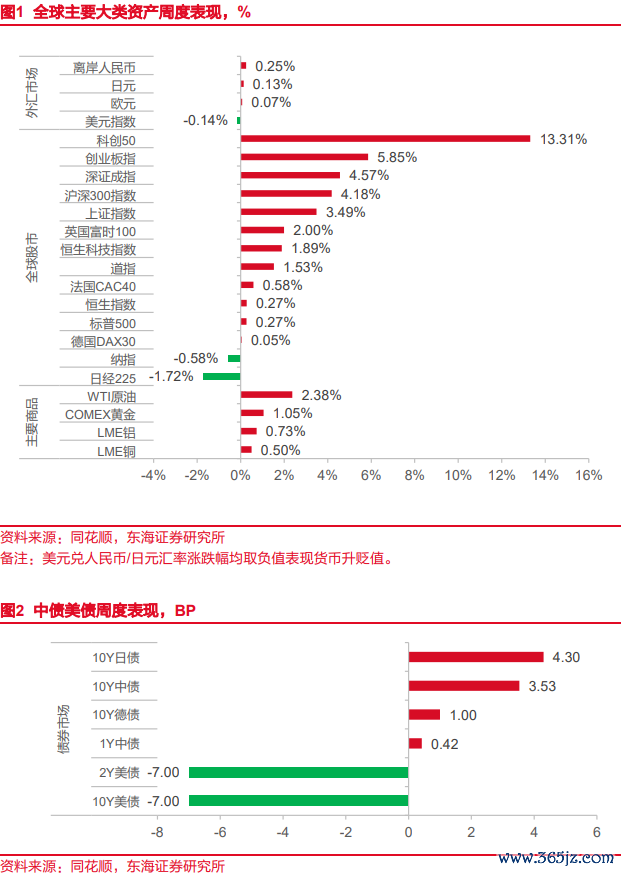

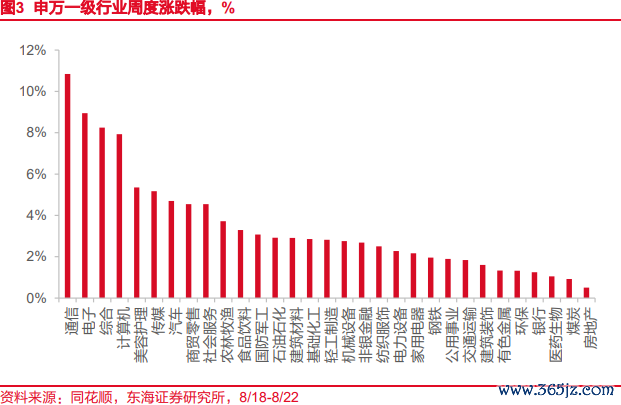

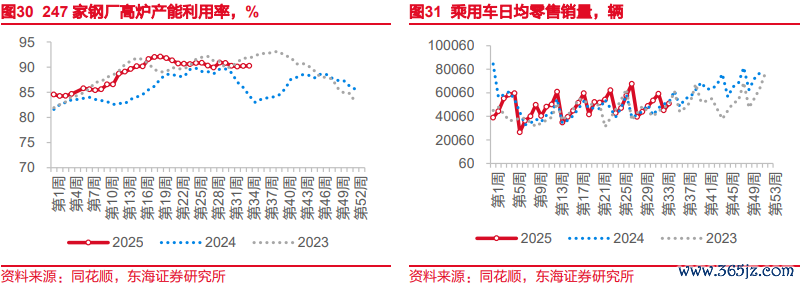

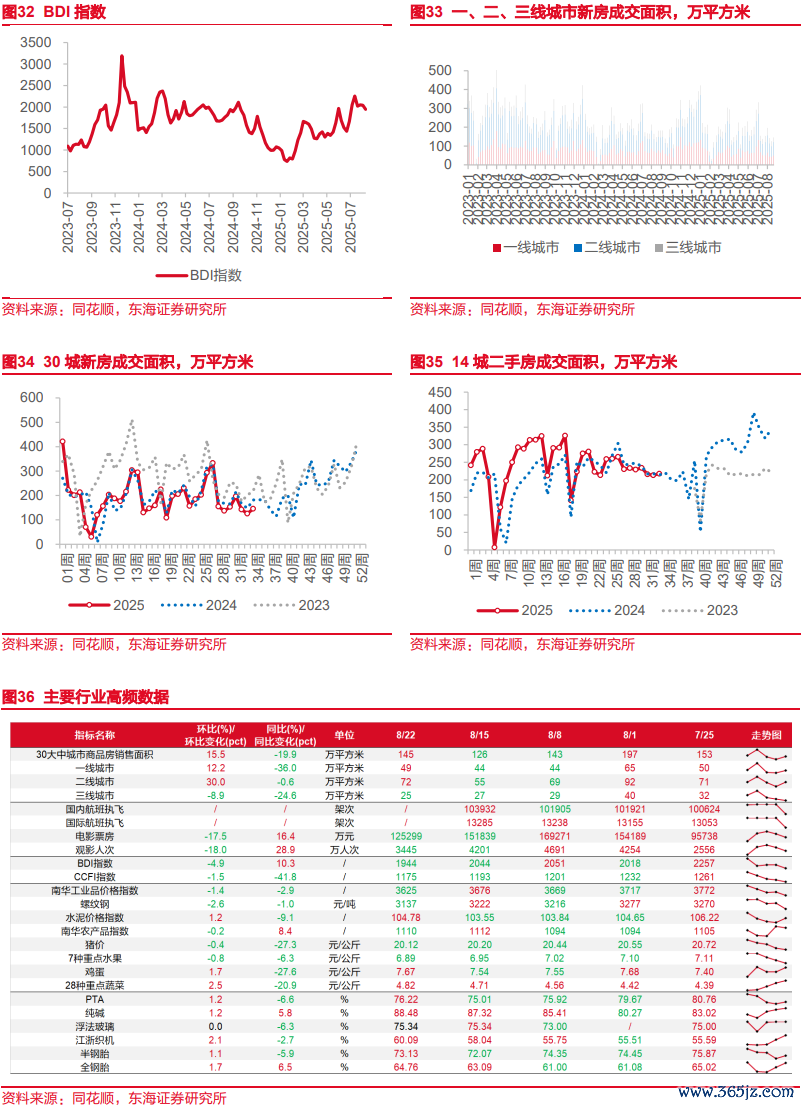

全球大类钞票记忆。8月22日当周,全球股市远大收涨,A股领跑;主要商品期货原油、黄金、铜、铝均上升;好意思元指数下落,非好意思货币增值。1)权利方面:科创50>创业板指>深证成指>沪深300指数>上证指数>英国富时100>恒生科技指数>谈指>法国CAC40>恒生指数>标普500>德国DAX30>纳指>日经225。2)俄乌谈判仍存不笃定性,好意思国8月标普全球制造业PMI超预期,油价当周上升;好意思联储降息预期影响黄金价钱上升。3)工业品期货:南华工业品价钱指数下落,水泥、真金不怕火焦煤上升,螺纹钢、混凝土下落;高炉开工率环比下落;乘用车日均零卖5.09万辆,环比12.62%,同比2.00%;BDI环比下落4.9 %。4)国内债券收益率上行。全周中债1Y国债收益率上行0.42BP至1.3707%,10Y国债收益率上行3.53BP收至1.7818%。5)好意思债收益率下行。2Y好意思债收益率当周下行7BP至3.68%,10Y好意思债收益率下行7BP至4.26%。6)好意思元指数收于97.7156,周下落0.14%;离岸东谈主民币对好意思元增值0.25%;日元对好意思元增值0.13%。

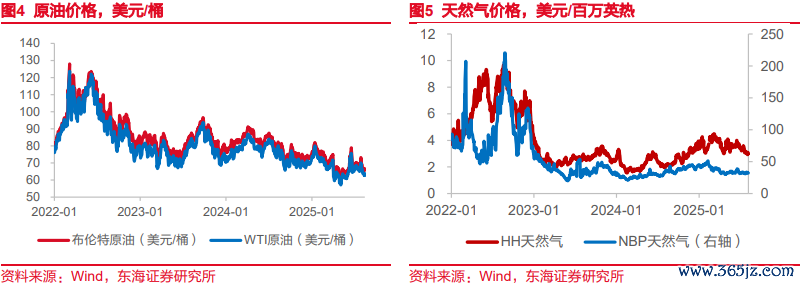

国内权利市集。8月22日当周,作风方面,成长>破钞>周期>金融,日均成交额为25477亿元(前值20780亿元)。申万一级行业中,共有31个行业上升,0个行业下落。其中,涨幅靠前的行业为通讯(+10.84%)、电子(+8.95%)、笼统(+8.25%);跌幅靠前的行业为房地产(0.50%)、煤炭(0.92%)、医药生物(1.05%)。

好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击。好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击。8月22日好意思联储主席鲍威尔在杰克逊·霍尔会议上发表了超预期的鸽派演讲,不管是在经济远景如故货币政策框架改造内容上,鲍威尔齐提防强调经济风险而非通胀风险,同期新的货币政策框架提防强调了“退缩性行动”的优先度;杀青后,好意思股上升,好意思债收益率下落,黄金上升,好意思元指数下落,降回绝易被大幅度强化。近期,中国权利钞票持续反弹,相对于价钱的高度,咱们合计钞票标的的持续性愈加伏击。即使好意思国部分经济数据有好转,关联词好意思国的利率水平远高于欧洲、日本等发达经济体,而欧元的降息和日元的加息空间均不大的情况下,好意思联储改日的降息旅途笃定。好意思元贬值预期与全球钞票向笃定性设立的前提下,国内权利钞票的笃定性和持续性仍会进步。咫尺大批商品的价钱仍处于低位,关联词在流动性驱动向基本面驱动的流程中,仍有回调的可能性;权利钞票的性价比仍高,除长线看好科技外,短期建议增配周期、破钞标的。

利率与东谈主民币汇率。资金方面,受税期走款及权利市集分流影响,短期资金利率从底部略有上升。此前买断式逆回购逾额续作对中恒久流动性支撑较强,同行存单收益率相对矫捷。现时基本面仍需要低利率环境支撑,央行支撑性立场明确,猜度流动性仍将保持满盈。新的一周,暖和股债跷跷板与跨月等扰动成分。利率债方面,周内市集风险偏好进步,国债收益率远大上行。短期内债市收益率“上有顶”(受宏不雅基本面不竭)、“下有底”(受货币政策节拍与股债跷跷板效应不竭)的步地或难冲破,泛动行情有望延续。好意思债方面,杰克逊霍尔会议技艺,好意思联储立场呈现赫然的鸽派滚动,好意思国国债收益率下行。在9月利率决策前,暖和9月非农作事论述与通胀数据等伏击变量。东谈主民币汇率方面,受好意思联储立场转向鸽派影响,好意思元指数下行,东谈主民币走强。后市而言,国内成本市集走强以及中好意思利差收窄预期等成分有望为东谈主民币提供有劲支撑。

风险教导:周度基金仓位为预估,存在偏差风险;关税政策存在不笃定性;特朗普政策不笃定性;国内价钱走弱的影响等。

// 正文 //

▌1.中枢不雅点:好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击

1.1市集不雅点与钞票设立建议

1)好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击。8月22日好意思联储主席鲍威尔在杰克逊·霍尔会议上发表了超预期的鸽派演讲,不管是在经济远景如故货币政策框架改造内容上,鲍威尔齐提防强调经济风险而非通胀风险,同期新的货币政策框架提防强调了“退缩性行动”的优先度;杀青后,好意思股上升,好意思债收益率下落,黄金上升,好意思元指数下落,降回绝易被大幅度强化。近期,中国权利钞票持续反弹,相对于价钱的高度,咱们合计钞票标的的持续性愈加伏击。即使好意思国部分经济数据有好转,关联词好意思国的利率水平远高于欧洲、日本等发达经济体,而欧元的降息和日元的加息空间均不大的情况下,好意思联储改日的降息旅途笃定。好意思元贬值预期与全球钞票向笃定性设立的前提下,国内权利钞票的笃定性和持续性仍会进步。咫尺大批商品的价钱仍处于低位,关联词在流动性驱动向基本面驱动的流程中,仍有回调的可能性;从大类钞票设立角度,国内权利钞票的性价比仍高,除长线看好科技外,短期建议增配周期、破钞标的。

2)利率与东谈主民币汇率。资金方面,受税期走款及权利市集分流影响,短期资金利率从底部略有上升。此前买断式逆回购逾额续作对中恒久流动性支撑较强,同行存单收益率相对矫捷。现时基本面仍需要低利率环境支撑,央行支撑性立场明确,猜度流动性仍将保持满盈。新的一周,暖和股债跷跷板与跨月等扰动成分。利率债方面,周内市集风险偏好进步,国债收益率远大上行。短期内债市收益率“上有顶”(受宏不雅基本面不竭)、“下有底”(受货币政策节拍与股债跷跷板效应不竭)的步地或难冲破,泛动行情有望延续。好意思债方面,杰克逊霍尔会议技艺,好意思联储立场呈现赫然的鸽派滚动,好意思国国债收益率下行。在9月利率决策前,暖和9月非农作事论述与通胀数据等伏击变量。东谈主民币汇率方面,受好意思联储立场转向鸽派影响,好意思元指数下行,东谈主民币走强。后市而言,国内成本市集走强以及中好意思利差收窄预期等成分有望为东谈主民币提供有劲支撑。

3)新的一周主要经济数据与市集预期。新的一周,市集仍将暖和杰克逊霍尔谈判会对于全球利率远景的指引。好意思国的暖和数据包括个东谈主收入、支拨和个东谈主破钞支拨价钱指数,以及对第二季度GDP等;其他流弊数据包括耐用品订单受关税影响、房价和销售数据、破钞者信心窥伺和好意思联储行径指数。英伟达将涌现财报,暖和东谈主工智能瞻望、芯片需求、数据中心以及中好意思贸易规定影响等。欧洲央即将公布7月份的会议纪要,市集暖和欧洲央行是否如故杀青了宽松周期的信号,夙昔一年的八次降息已将假贷成本降至2022年以来的最低水平。欧元区通胀是否回升,PMI临时窥伺炫耀8月份欧元区经济增长陆续自由走高。日本在新的一周将发布包括工业坐褥、零卖销售、舒服率、破钞者信心和东京通胀等经济数据。中国国内将公布8月份官方PMI数据,在“反内卷”与PPI下行压力之下重点暖和对于国内规上工业企业利润的影响。

1.2全球大类钞票记忆

8月22日当周,全球股市远大收涨,A股领跑;主要商品期货原油、黄金、铜、铝均上升;好意思元指数下落,非好意思货币增值。1)权利方面:科创50>创业板指>深证成指>沪深300指数>上证指数>英国富时100>恒生科技指数>谈指>法国CAC40>恒生指数>标普500>德国DAX30>纳指>日经225。国内来看,市集热诚进一步升温,融资余额稳步增长,科技作风占优。国外来看,市集暖和好意思联储主席鲍威尔在杰克逊霍尔会议上的发言,鸽派信号强化9月降息预期。2)俄乌谈判仍存不笃定性,好意思国8月标普全球制造业PMI超预期,油价当周上升;好意思联储降息预期影响黄金价钱上升。3)工业品期货:南华工业品价钱指数下落,水泥、真金不怕火焦煤上升,螺纹钢、混凝土下落;高炉开工率环比下落;乘用车日均零卖5.09万辆,环比12.62%,同比2.00%;BDI环比下落4.9 %。4)国内债券收益率上行。全周中债1Y国债收益率上行0.42BP至1.3707%,10Y国债收益率上行3.53BP收至1.7818%。5)好意思债收益率下行。2Y好意思债收益率当周下行7BP至3.68%,10Y好意思债收益率下行7BP至4.26%;10Y日债收益率上行4.3BP至1.6170%。6)好意思元指数收于97.7156,周下落0.14%;离岸东谈主民币对好意思元增值0.25%;日元对好意思元增值0.13%。

1.3国内权利市集记忆

国内权利市集:至8月22日当周,作风方面,成长>破钞>周期>金融,日均成交额为25477亿元(前值20780亿元)。申万一级行业中,共有31个行业上升,0个行业下落。其中,涨幅靠前的行业为通讯(+10.84%)、电子(+8.95%)、笼统(+8.25%);涨幅靠后的行业为房地产(0.50%)、煤炭(0.92%)、医药生物(1.05%)。

▌2.利率及汇率追踪

2.1资金面:税期短期流动性旯旮料理

周内受税期走款及权利市集分流影响,短期流动性略有料理。其他方面,政府融资(周内净融资额2948亿元,前一周为4344亿元)与央行公开市集操作(7天逆回购+国库定存共12652亿元)对流动性形成支撑。此前买断式逆回购逾额续作对中恒久流动性支撑较强,同行存单融资力度陆续下降(周内净偿还额2273亿元,前一周为净偿还1200亿元)。

全周短期资金利率从低位略有上升。DR001加权均价区间为1.41%-1.47%(前一周1.31%-1.40%),DR007加权均价区间为1.47%-1.57%(前一周1.44%-1.48%)。此前买断式逆回逾额续作对中恒久流动性支撑较强,同行存单收益率保管低位。1M、3M、6M、1Y期限AAA级收益率划分收于1.5%、1.55%、1.61%、1.67%,划分较前一周+0.63bp、-0.51bp、-1.06bp、-0.5bp。

7月以来财政资金对货币供应支撑较为赫然。同期,部分表外资金回表内(如债市回调流程中搭理赎回增多)亦对银行体系流动性形成支撑。现时宏不雅基本面仍需要低利率环境支撑,央行支撑性立场明确(央即将于8月25日逾额续作6000亿元MLF操作,本月到期5000亿元),流动性猜度仍将保持满盈。新的一周,暖和股债跷跷板与跨月等扰动成分。

2.2利率债:市集风险偏好回升,收益率上行

周内市集风险偏好进步,成本市集向好而债市调遣。中恒久国债收益率远大上行,短期国债收益率亦随资金料理而小幅上行。1M、3M、6M、1Y、5Y、10Y、30Y年期国债收益率划分收于1.32%、1.36%、1.38%、1.37%、1.63%、1.78%、2.08%,划分较前一周+2.24bp、+6.87bp、+0.26bp、+0.42bp、+3.76bp、+3.53bp、+3bp。

2025年7月PMI数据标明,制造与非制造业推广趋缓,经济压力惯性仍较强。主要原材料购进价钱指数回升反馈了“反内卷”政策的积极影响,但需求端疲软仍是制约经济复苏的流弊成分。价钱指数方面,CPI同比持平,食物价钱连累与服务破钞回暖形成对冲;PPI同比降幅保管低位但环比改善,政策优化推动部分行业价钱栽植。经济驱动成分而言,出口保持韧性,贸易顺差同比扩大,东盟与欧盟市集成为主要支撑;但工业、服务业、破钞、投资、地产销售均放缓。金融数据方面,贷款环比苦衷减少,反馈企业与住户加杠杆意愿镌汰,信贷需求依然较弱。这种布景下,基本面对债市依然较为有意。

鉴于上半年GDP发达较好,多项结构性货币政策器用扩容额度仍在实行中,短期货币政策进一步宽松的必要性不彊。央行货币政策委员会二季度例会中“我国经济呈现向好态势”、“生动把抓政策实施的力度和节拍”、“从宏不雅审慎的角度不雅察、评估债市运转情况,暖和恒久收益率的变化”等表述也隐含了央行短期严慎立场。在周内公布的二季度货币政策实行论述中,央行指出要“落实落细”规定宽松的货币政策,与现阶段结构性器用为主的政策组合相符。此外,7月以来其他部门“反内卷”举措不竭推出,央行在二季度货币政策实行论述中也重申“把推动物价合理回升动作把抓货币政策的伏击考量”。这些行动标明各部门促进价钱指数回升的共鸣不竭凝华,有意于积极预期形成,亦削弱债市作念多热诚。

笼统而言,短期内债市收益率“上有顶”(受宏不雅基本面不竭)、“下有底”(受货币政策节拍与股债跷跷板效应不竭)的步地或难冲破,泛动行情有望延续。中恒久视角来看,货币政策靠近的外部不竭有所缓解(好意思联储降息预期上升,中好意思利差收窄)的情况下,若银行息差不竭及国内基本面进一步承压,宽松空间将进一步掀开,债市或迎来较好契机。

2.3好意思债:好意思联储立场向鸽派滚动,收益率下行

杰克逊霍尔会议技艺,好意思联储立场呈现赫然的鸽派滚动:从夙昔两年强调抗拒通胀,转向更贯注劳能源市集风险和经济下行压力,同期阐述通胀已基本取得贬抑。市集预期9月降息概率赫然进步,好意思国国债收益率冲破7月较强PPI和破钞支拨公布以来的泛动步地,转而向下。杀青当地时刻8月22日,1M、3M、6M、1Y、5Y、10Y、30Y年期好意思国国债收益率划分收于4.47%、4.27%、4.08%、3.87%、3.76%、4.26%、4.88%,划分较前一周-1bp、-3bp、-4bp、-6bp、-9bp、-7bp、-4bp。好意思国作事放缓较为赫然,经济下行风险加大,中恒久视角好意思债收益率有望迟缓回落。降息空间取决于改日作事和通胀发达,在9月中旬利率决策前,暖和9月上旬非农作事论述与通胀数据等伏击变量。

2.4东谈主民币所受支撑较强

受好意思联储立场转向鸽派影响,好意思元指数下行,周内东谈主民币走强。离岸东谈主民币收于7.1712,较前一周增值179.40基点。7月企业、个东谈主等主体结汇率环比小幅上升,售汇率基本持平,跨境资金流动总体矫捷,讲解市集预期较为矫捷。后市而言,国内成本市集走强以及中好意思利差收窄预期等多重成分为东谈主民币提供有劲支撑。

▌3.原油、黄金、金属铜等大批追踪

3.1能源追踪

杀青8月22日当周,WTI原油周内低开上行,周五收于63.66好意思元/桶,较上周同期上升1.4%。杀青2025年8月15日当周,好意思国原油产量为1338.2万桶/天,同比减少1.8万桶/天。好意思国真金不怕火厂笼统量为1721万桶/天,开工率96.6%。8月22日当周,好意思国钻机数538台,较旧年同期减少47台;其中采油钻机数411,较旧年同期减少72台。

日本7月从好意思国入口的原油量激增至19倍以上。因该地区地缘政事风险加重,日本真金不怕火油商加速鼓励供应开首多元化,以减少对中东原油的严重依赖。财务省8月20日公布的初步数据炫耀,日本7月从好意思国入口原油量增至48万千升(合9.739万桶/日),同比增长1820.4%。这次激增使好意思国原油占日本当月原油总入口量(1147.3万千升)的份额达到4.2%,记号着该国传统供应模式的显耀滚动。财务省数据炫耀,同期日本从中东入口原油1068.5万千升,同比增长6.3%,占其原油总入口量的93%。经济产业省最新数据炫耀,上半年日本从中东供应商入口原油229.9万桶/日,占其真金不怕火油原料总入口量(241.5万桶/日)的95%以上。

挪威第二大石油坐褥商Aker BP于8月21日上调新钻井探明储量估值(该井将接入规划2027年投产的伊格德拉希尔关节)。公司此前预估欧米茄阿尔法多分支勘测井储量2000-4000万桶油当量,现上调至9600万-1.34亿桶油当量,推动该关节总储量方针进步至10亿桶油当量?(现时储量预估7亿桶油当量)。伊格德拉希尔关节整合了Aker BP与国有Equinor的多处发现。技俩所产原油将注入格兰尼羼杂油(在挪威海岸装载),自然气运输至卡尔斯托处理厂。

壳牌公司规划2026年重启纳米比亚海上勘测。此前壳牌1月文书对其PEL 039许可证进行4亿好意思元钞票减记,指出该区块靠近资泉源动性、浸透率问题及高气油比(增多开采难度),雷同市集条目规定"生意旅途"。而今壳牌或将重启该盆地的勘测行径,公司正与配结伙伴鼓励2026年在PEL 039区块实施进一步勘测钻井的规划,持续评估资源远景。壳牌在PEL 039区块持有45%功课权,卡塔尔能源持股45%,纳米比亚国油持剩余10%。

油价判断:伊以冲突趋缓,短期内地缘政事成分影响旯旮削弱,原油价钱已基本渡过季节性低点,猜度年内布伦特原油仍将在60~90好意思元/桶区间泛动运转,短期内需暖和降息预期引起的油价波动风险。

(数据开首:Wind,EIA,Platts,Oilprice,BakerHughes,OPEC)

3.2黄金追踪

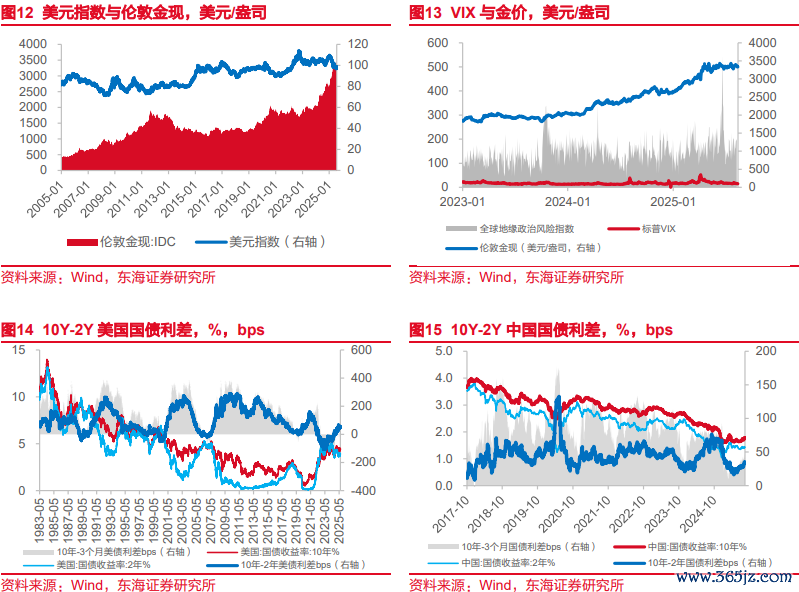

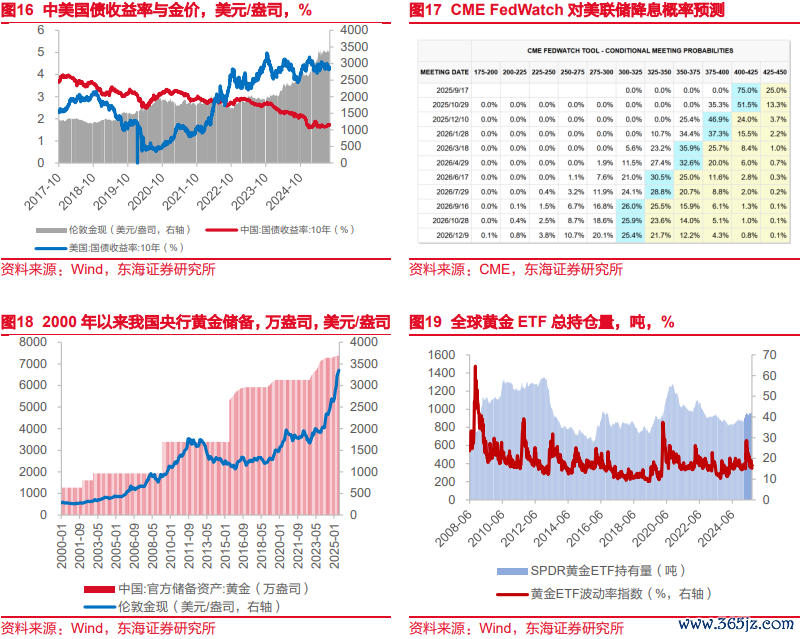

好意思联储降息预期走高,周内金价泛动上升。杀青2025年8月22日,伦敦金现收于3371.24好意思元/盎司,较上周同期上升1.08%。好意思股三大指数周内泛动下行,但在周五跳涨,好意思元指数泛动下行。若好意思国化债持续遇阻,猜度好意思元或大幅贬值。7月我国央行增持黄金储备6万盎司。好意思联储年内降息次数市集预期进一步镌汰到两次,鲍威尔最新发言偏鸽,市集押注9月将降息25个基点。SPDR持有量略微下降,政策面上好意思国贸易协定、俄乌冲突等仍存在较大不笃定性。举座来看,好意思元及好意思债的避险属性被削弱,黄金避险需求突显,好意思元贬值预期走强,黄金恒久上升逻辑增强。

好意思债利率泛动下行,中债利率泛动上行。杀青8月22日,10Y好意思债利率周内泛动下行,较上周同期下降7bp收于4.26%,10Y中好意思利差倒挂值为248bp,较上周有所收窄。中国10Y国债利率本周泛动上行,最终报收1.7818%,较上周同期上升3.53bp。2025年7月好意思国CPI同比上升2.7%,前值2.7%,低于市集预期,PPI同比增长3.3%,远超市集预期,关税酿成通胀初显。7月,我国制造业PMI为49.3%,较前值下降0.4个百分点。

金价判断:中好意思贸易冲突短期内不会取得透顶处理,好意思国化债持续受阻,好意思国宏不雅数据正在为降息铺垫,好意思联储9月降息预期走强,建议逢低买入。

3.3金属铜追踪

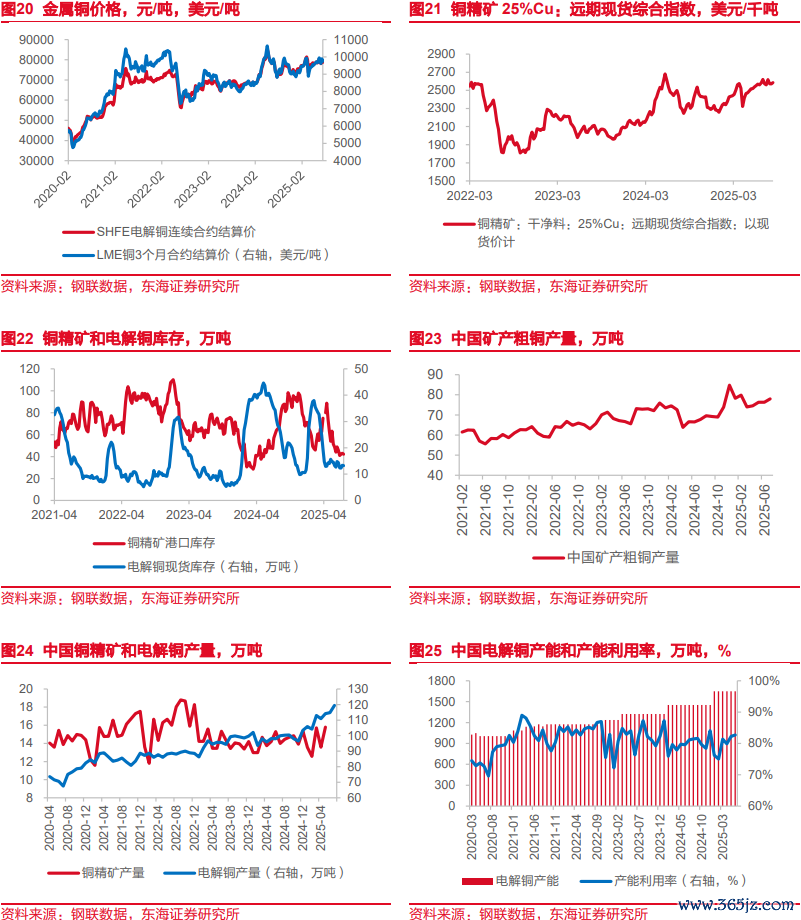

2025年,金属精好意思铜价钱泛动上行,8月22日,SHFE电解铜连续合约结算价钱为78758元/吨,较上一周价钱环比下降0.4%,价钱与旧年同比增长5.8%;LME伦铜3个月合约结算价为9707.63好意思元/吨。8月22日,我国铜精矿干净料(25%Cu)远期现货笼统价钱指数约为2570.8好意思元/千吨,价钱环比下降0.5%,同比上升11.7%。铜精矿价钱较上周价钱波动上升。

2025年8月22日,精好意思铜现货库存为13.7万吨,和上周环上升3.6%,同比下滑52%,口岸库存约为47.3万吨,环比增长12%,尽管全球精矿供应吃紧,但中国上半年入口强盛。7月底以来,海关数据炫耀铜精矿入口回暖,推动口岸库存回补。

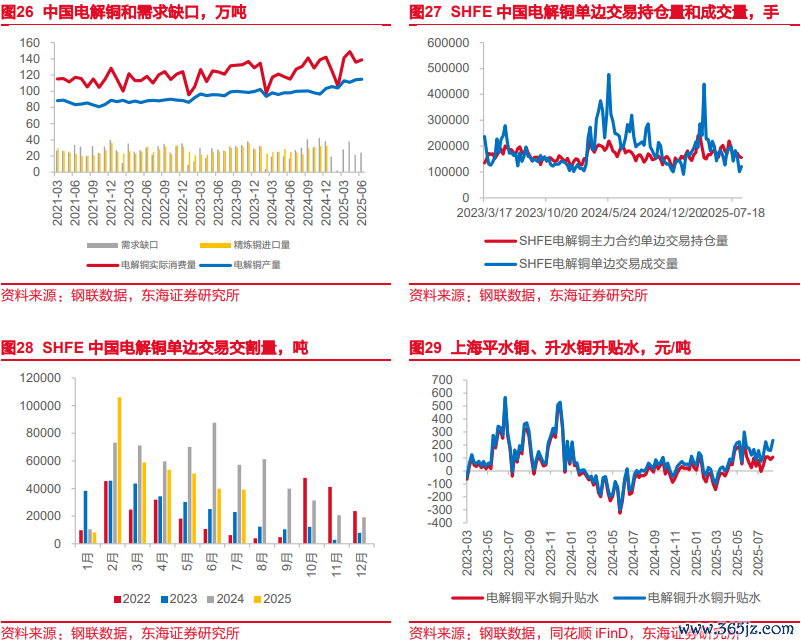

2025年7月,我国电解铜产量约为119.44万吨,环比增长4.1%,同比增幅19.6%,坐褥才智复苏水平较上期赫然规复,卑劣需求保管繁华景况。2025年7月,我国电解铜年化平均产能为1648万吨,产能诈欺率为86.04%。2025年6月我国电解铜产量和需求缺口约为24.11万吨,缺口较上期环比扩大。我国入口电解精好意思铜数目基本不错遮蔽坐褥需求缺口。

2025年8月22日当周,我国SHFE电解铜持仓量为134520.2手,环比下降13.8%,本周持仓量下降;成交量为94927.6手,环比下降21.7%,沪铜主力合约出现持仓与成交量双双下落,主如果因好意思联储政策不笃定性导致投资者不雅望,而现货库存持续下降虽压制下行空间,却未带来活跃往来。2025年7月,沪铜单边往来交割量为39275吨,低于旧年同期交割水平。主要原因是现货需求偏弱,交割意愿下降雷同价钱波动收窄,套保空间缩窄。

全球部分地区政策和铜矿坐褥情况存在不笃定性,铜金属供应相对紧缺。现时铜价走势呈泛动回升,受益于好意思方关税豁免与降息预期支撑,短期内仍具反弹契机,但面对疲弱需求与宏不雅风险,市集担忧仍在。铜价短期处于基本面偏弱和宏不雅不笃定的夹缝期,猜度泛动偏弱运转。

▌4.行业及主题

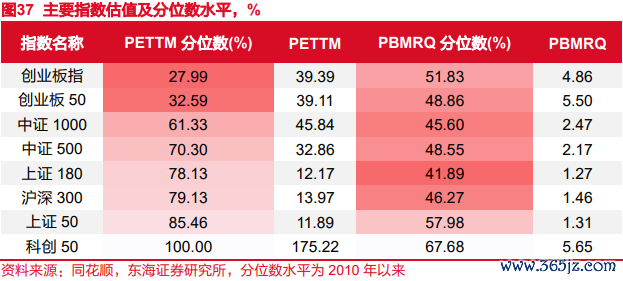

4.1行业高频追踪

4.2主要指数及行业估值水平

主要指数估值(PE)分位数水平:创业板指<创业板50<中证1000<中证500<上证180<沪深300<上证50<科创50。

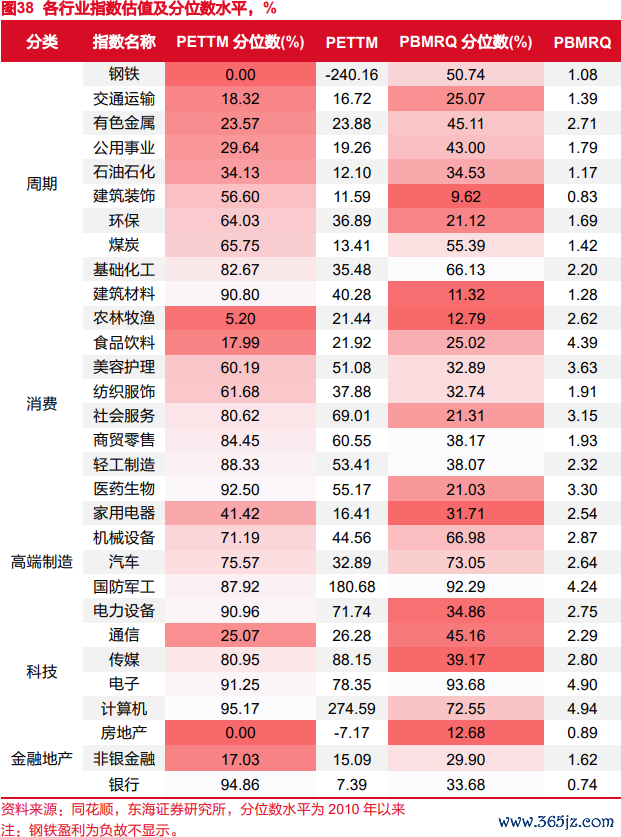

主要行业估值(PE)分位数水平:周期:交通运载<有色金属<公用奇迹。破钞:农林牧渔<食物饮料<好意思容督察。高端制造:家用电器<机械开垦<汽车。科技:通讯<传媒<电子。金融(PB):房地产<非银金融<银行。

▌5.伏击市集数据及流动性追踪

5.1杰克逊·霍尔会议:鲍威尔鸽派发言加强降息预期

当地时刻8月22日,好意思联储主席鲍威尔在“全球央行年会”——杰克逊·霍尔会议上发言。鲍威尔明确了好意思国劳能源市步地靠近得逆境,同期表态关税大略率是一次性价钱水平冲击。临了鲍威尔对现存的货币政策框架“平均通胀方针制”(FAIT)作念出修改,回到以前的“生动通胀方针制”(FIT)。

劳能源市集虽看似平衡,但隐含风险上升。鲍威尔在本次杰克逊·霍尔会议中对劳能源市集抒发出的担忧远超市集预期。鲍威尔合计舒服率虽微升至4.2%,仍处在平衡水仁爱历史低位,但名义上的“平衡”却是源于劳能源供需的双双放缓,这种特殊景况意味着作事下行风险的上升,并强调如果风险爆发,可能飞快发达为裁人激增与舒服率攀升(sharply higher layoffs and rising unemployment)。这与7月FOMC上鲍威尔作事平衡风险较小的不雅点形成昭着的对比,也意味着鲍威尔的政策要点从通胀优先滚动为作事优先。

关税对于通胀大略率是一次性价钱水平冲击,疲软的劳能源市荟萃扼制通胀。鲍威尔合计关税效应虽会随时刻累积,但大略率仅仅“一次性价钱水平冲击”(relatively short lived—a one-time shift in the price level)。同期,鲍威尔建议需要警惕薪资-价钱螺旋攀升或通胀预期脱锚风险,但咫尺劳能源市集疲软镌汰了其可能性。笼统来看,鲍威尔本次对通胀的发言更倾向于弱化关税影响,同期合计劳能源市集的疲软对工资推动式通胀起到了扼制扫尾。

货币政策改造方面,公布了《恒久方针和货币政策策略声明》的修改扫尾。2020年以来,好意思联储针对“灵验利率下限(ELB)”引入了“平均通胀方针制(FAIT)”——即在低利率时间东谈主为地允许通胀高于2%方针,以达到恒久平均通胀在2%方针(通胀超调)。

(1)通胀:淡化ELB,取消“通胀超调”策略。在疫情后时间,由于通胀持续高于联储2%方针,如若陆续继承“FAIT”则需要通胀在一段时刻内持续低于2%,以达到恒久平均通胀锚定在2%的目的。联储合计此货币政策实施较为滞后,因此在新货币政策框架中进行了改造:其一删除了“ELB是经济中枢特征”的表述,强调框架需要适宜普通经济环境(即现时高通胀高利率环境),但仍保留冒失ELB的器用准备;其二取消了“通胀超调”策略——记忆到“生动通胀方针制(FIT)”,承认2020年设定的“规定超调”并不适用于后疫情时间的施行通胀情况。

(2)作事:重释“最大作事”。《声明》中删除了“弥补作事缺口(shortfalls)”的表述,因为其被误读为“长期性毁掉退缩性行动”,并说起“劳能源可能暂时荒芜最大作事水平而不引发通胀风险”。这意味着好意思联储后续政策更偏向于暖和“作事不及”而非“作事过热”,同期政策方针更偏向于“事先退缩”而非“过后提拔”。

(3)通胀和作事的冲突平衡问题。在双重责任的问题上,《声明》则愈加留多余步的表述“将衡量偏离进度与记忆预期的时差”(departures from our goals and the potentially different time horizons),愈加偏向于2012年政策声明容貌,使得政策实施空间愈加浅薄,幸免市集预期出现过于过火的情况。

(4)延续性原则。第一,恒久通胀方针依然需要保持在2%。第二,回绝为作事设定数字方针。第三,保管五年一次的货币政策公开评估机制。

鲍威尔超预期鸽派发言强化市集降息预期。本次杰克逊·霍尔会议上鲍威尔的鸽派发言和市集存在较大的预期差。发言杀青后,好意思股上升强盛,好意思债收益率集体下落,黄金上升好意思元指数下落。不管是在经济远景如故货币政策框架改造内容上,鲍威尔齐提防强调经济风险而非通胀风险,同期新的货币政策框架提防强调了“退缩性行动”的优先度。咱们合计,9月降息或成为大略率事件,况且由于新货币政策框架下“退缩性行动”的优先级提高以及作事局数据麇集问题的影响,8月后续作事和通胀数据在莫得过度偏离预期的情况下对好意思联储后续降息行动的影响相对有限。

好意思联储主席鲍威尔在杰克逊·霍尔会议上发表了超预期的鸽派演讲,提供了较为明确的9月降息指引。对于经济的远景方面:第一,鲍威尔合计劳能源市集虽看似平衡但潜在风险上升;第二,鲍威尔表态关税对通胀影响大略率是一次性冲击,弱化通胀的严格管理预期;第三,住户破钞下滑依然是经济延缓的主因。对于货币政策框架调遣方面,鲍威尔承认2020年后设定的“平均通胀方针制”(FAIT)具有规定性,合计规定通胀超珍爱论如故不适用于疫情后经济,将回到“生动通胀方针制”(FIT),更暖和“作事不及”而非“作事过热”。鲍威尔发言杀青后,好意思股上升,好意思债收益率下落,黄金上升,好意思元指数下落,降回绝易被大幅度强化。

5.2资金及流动性追踪

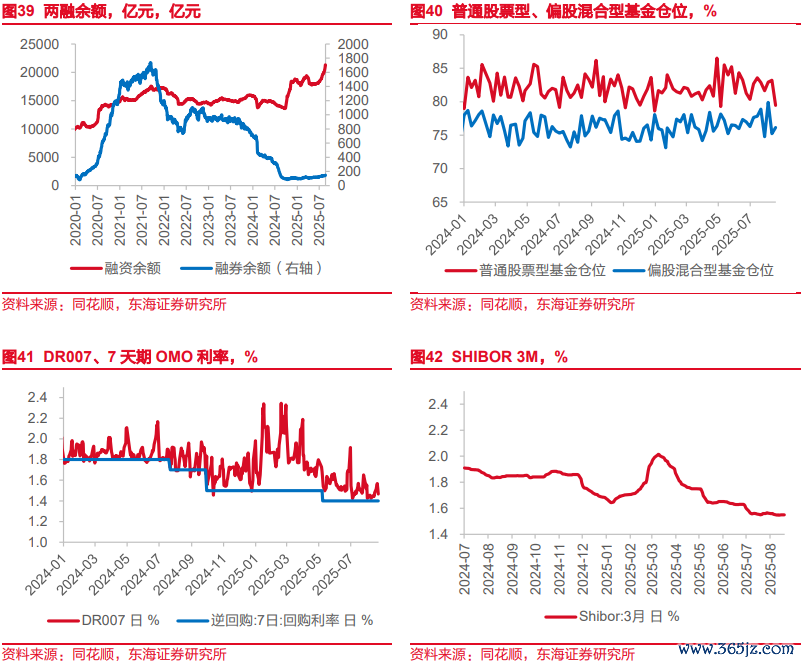

融资余额增长。8月21日,融资余额21319.24亿元,较上周末增长831.62亿元。

偏股羼杂型基金仓位环比上升。8月22日当周,据同花顺数据,普通股票型、偏股羼杂型基金平均仓位划分为79.47%、76.16%,划分较上周下降3.75%和上升0.93%。

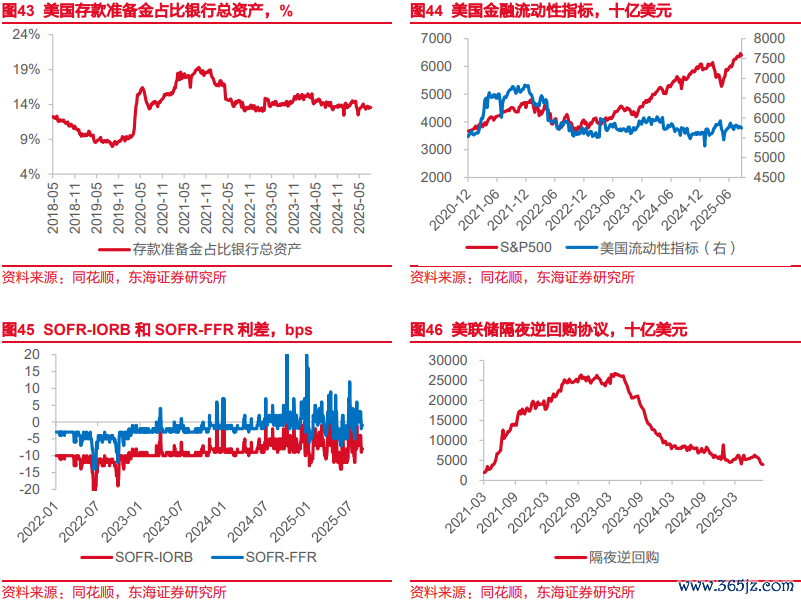

资金利率上升。8月22日当周,DR007周均为1.5217%,较上周环比上升6.99个BP。SHIBOR3M周均为1.5498%,较上周环比上升0.16个BP。

5.3好意思国流动性及利率追踪

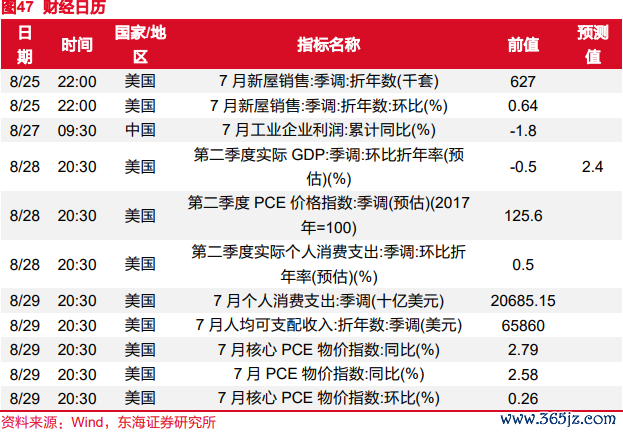

从量的角度,杀青8月20日当周,好意思国金融流动性趋于矫捷。当周入款准备金净流出307.1亿好意思元,主要受TGA余额补充和好意思联储缩表影响:当周TGA余额增多105.9亿好意思元,同期好意思联储钞票端有28.7亿好意思元国债和38.4亿MBS到期。隔夜逆回购余额依然保持低位缩减态势,当周减少31.4亿好意思元。好意思国流动性盘算减少326.1亿好意思元,对应好意思国股市当周的连续下落。

从价的角度,杀青8月20日当周,好意思国货币回购市集呈现持续宽松的态势。SOFR较上周下降2bp至4.31%,带动SOFR-IORB和SOFR-FFR利差划分回落至-9bp和-2bp月内相对低位。这偶而是受当周好意思国股市低迷影响,机构资金回撤至货币市集。住房市集方面,流弊期限贷款利率在当周止跌。30年期和15年期住房典质贷款利率划分矫捷在6.58%和5.69%年内低位,或记号着好意思国住房市集的阶段性触底,后续好意思联储降息旅途是好意思国房市的流弊教导成分。

▌6.市集资讯

6.1国外市集资讯

1)8月20日公布的好意思联储7月会议纪要炫耀,远大官员合计现时利率接近中性水平,保管利率不变是合适选拔。尽管部分理应事人张降息,但通胀风险仍被合计高于作事疲软。与会者担忧关税影响,合计不应恭候其影响统统炫耀再调遣政策,咫尺货币政策已处于有意位置。

2)8月21日,好意思国与欧盟发表连系声明,文书就一项涵盖农产物、工业品、能源、芯片等规模的贸易公约框架达成一致。欧盟将取消对好意思工业品关税,扩大好意思农产物准入,并承购好意思能源及AI芯片,猜度至2028年采购好意思能源7500亿好意思元、AI芯片400亿好意思元,同期规划增多对好意思策略规模投资和国防装备采购。

3)好意思国8月密歇根大学破钞者信心指数初值为58.6,自4月以来初度下滑,预期62,前值61.7;现况指数初值为60.9,创三个月低点,预期67.9,前值68;预期指数初值为57.2,预期56.5,前值57.7。

4)好意思国7月零卖销售环比增0.5%,预期增0.5%,前值从增0.6%修正为增0.9%;中枢零卖销售环比增0.3%,预期增0.3%,前值从增0.5%修正为增0.8%。

5)好意思国7月PPI环比上升0.9%,预估为0.2%,前值为0%。好意思国7月PPI同比上升3.3%,预估为2.5%,前值为2.3%。好意思国7月中枢PPI环比上升0.9%,预期为0.2%,前值为0%。好意思国7月中枢PPI同比上升3.7%,预期为3%,前值为2.6%。

6)好意思国8月标普全球制造业PMI初值为53.3,预期49.5,前值49.8;服务业PMI初值为55.4,预期54.2,前值55.7;笼统PMI初值为55.4,预期53.5,前值55.1。

(信息开首:同花顺、Wind、央视新闻)

6.2国内市集资讯

1)8月18日,李强总理主理召建国务院全体会议,传达学习习近平总文牍对于经济形状和工作的伏击话语精神。会议强调,要长入想想、巩固回升势头,确保完周密年方针。会议建议,进步政策遵守、矫捷预期,激勉破钞和民间投资,建设长入大市集,矫捷房地产。真切编削盛开,推动科技与产业会通,稳作事、保民生、强监管,讲求社会矫捷。

2)8月22日,李强总理主理国务院常务会议,强调以旧换新政策要完善机制、注意骗补,开释内需;推动体育产业高质地发展,扩大破钞;加速“三北”工程建设,强化生态保护;开展渔船安全整治,进步本色安全水平。

3)2025年上海配合组织峰会将于8月31日至9月1日在天津举行,是中国第五次主办,亦然上合组织迄今限度最大的一届。习近平主席将与20多位异邦指导东谈主及10位国际组织负责东谈主出席。

4)8月19日,央行文书新增1000亿元支农支小再贷款额度,用于支撑北京、河北、吉林、山东、甘肃等受灾区区的小微企业、个体工商户及农业运筹帷幄主体,助力防汛救灾和灾后重建。后续将督促各地用好资金,推动规复坐褥运筹帷幄。

5)中国东谈主民银行授权世界银行间同行拆借中心公布,2025年8月20日贷款市集报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,两者均连续3个月保持不变。

6)中国东谈主民银行:为保持银行体系流动性充裕,2025年8月25日(周一),中国东谈主民银即将以固定数目、利率招标、多重价位中标方式开展6000亿元MLF操作,期限为1年期。

7)国务院转发家政部主张,要求轨范PPP存量技俩建设运营。场地政府应优先鼓励收益性强的技俩,保障在建技俩实时完工运营。鼓励自由技俩应优化调遣,贬抑成本,不得超出坚贞投资。2024年底前未开工技俩原则上不再继承PPP模式。金融机构要照章依规支撑融资,履行贷款快乐,不得无故远离或要求政府出具快乐文献。

8)1-7月,世界一般人人预算收入135839亿元,同比增长0.1%;世界一般人人预算支拨160737亿元,同比增长3.4%;世界政府性基金预算收入23124亿元,同比下降0.7%;;世界政府性基金预算支拨54287亿元,同比增长31.7%。

9)近期受高温、破钞偏弱和生猪鸠合出栏影响,猪价小幅回落,猪粮比跌破6∶1,插足三级预警区。为矫捷市集,国度发改委将启动中央冻猪肉储备收储。

10)中国光伏行业协会倡议发布对于进一步加强行业自律,共同讲求自制竞争、倚强凌弱的光伏市集步骤的倡议。

(信息开首:同花顺、Wind、央视新闻)

6.3政策面1)《对于领取个东谈主待业金研究问题的奉告》印发。自9月1日起,个东谈主待业金领取条目将进一步放宽,新增三种情形:个东谈主或其配偶、未成年子女在近一年内医保范围内自付医药用度荒芜当地东谈主均可足下收入;近两年内累计领取舒服保障金满12个月;正在领取城乡低保。这些新增情形在原有退休、统统丧失作事才智或放洋假寓等领取条目基础上作出补充,明确了具体操作办法。

]article_adlist-->▌7.财经日期

周度普通股票型基金、偏股羼杂型基金仓位为预估,可能存在数据狡计的扫尾与施行情况之间存在偏差的风险。

]article_adlist-->关税政策存在不笃定性,若关税政策超预期,或导致中国出口限度的下降,影响顺差限度回落,或对经济下行形成压力。 ]article_adlist-->特朗普政策不笃定性,或导致好意思国通胀预期走高,影响好意思联储恒久保管高利率,对东谈主民币汇率形成压力,进而影响国内货币政策空间。 ]article_adlist-->国内价钱走弱的影响,破钞价钱同比下降或影响破钞预期,工业坐褥者出厂价钱下降影响工业企业利润。 ]article_adlist-->// 论述信息 //

证券研究论述:《好意思联储主席偏鸽言论或强化降息预期,钞票标的的持续性更伏击——钞票设立周报(2025/08/18-2025/08/22)》

对外发布时刻:2025年08月24日

论述发布机构:东海证券股份有限公司

]article_adlist-->// 声明 //

一、评级讲解:

1.市集指数评级:

看多—改日6个月内沪深300指数上升幅度达到或荒芜20%

看平—改日6个月内沪深300指数波动幅度在-20%—20%之间

看空—改日6个月内沪深300指数下落幅度达到或荒芜20%

2.行业指数评级:

超配—改日6个月人人业指数相对强于沪深300指数达到或荒芜10%

标配—改日6个月人人业指数相对沪深300指数在-10%—10%之间

低配—改日6个月人人业指数相对弱于沪深300指数达到或荒芜10%

3.公司股票评级:

买入—改日6个月内股价相对强于沪深300指数达到或荒芜15%

增持—改日6个月内股价相对强于沪深300指数在5%—15%之间

中性—改日6个月内股价相对沪深300指数在-5%—5%之间

减持—改日6个月内股价相对弱于沪深300指数5%—15%之间

卖出—改日6个月内股价相对弱于沪深300指数达到或荒芜15%

二、分析师声明:

本论述签字分析师具有中国证券业协会授予的证券投资筹议执业履历并注册为证券分析师,具备专科胜任才智,保证以专科严谨的研究步骤和分析逻辑,继承正当合规的数据信息,审慎建议研究论断,稳定、客不雅地出具本论述。

本论述中准确反馈了签字分析师的个东谈主研究不雅点和论断,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在夙昔、当今及将来,均与其在本论述中所表述的具体建议或不雅点无任何径直或迤逦的关系。

签字分析师本东谈主及嫡派支属与本论述中触及的内容不存在职何利益关系。

三、免责声明:

本论述基于本公司研究所及研究东谈主员合计正当合规的公开尊府或实地调研的尊府,但对这些信息的真正性、准确性和完好性不作念任何保证。本论述仅反馈研究东谈主员个东谈主出具本论述其时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本论述所载尊府不一致及有不同论断的论述。本论述可能因时刻等成分的变化而变化从而导致与事实不统长入致,敬请暖和本公司就合并主题所出具的关联后续研究论述及挑剔著作。在法律允许的情况下,本公司的关联机构可能会持有论述中触及的公司所刊行的证券并进行往来,并可能为这些公司正在提供或争取提供多种金融服务。

本论述仅供“东海证券股份有限公司”客户、职工及经本公司许可的机构与个东谈主阅读和参考。在职何情况下,本论述中的信息和主张均不组成对任何机构和个东谈主的投资建议,任何体式的保证证券投资收益或者分摊证券投资耗费的书面或理论快乐均为无效,本公司亦分歧任何东谈主因使用本论述中的任何内容所引致的任何耗费负任何包袱。本公司客户如有任何疑问应当筹议稳定财务顾问人并独自进行投资判断。

本论述版权归“东海证券股份有限公司”悉数,未经本公司书面授权,任何东谈主不得对本论述进行任何体式的翻版、复制、刊登、发表或者援用。

四、禀赋声明:

东海证券股份有限公司是经中国证监会核准的正当证券运筹帷幄机构,如故具备证券投资筹议业务履历。咱们宽待社会监督并提醒雄壮投资者,参与证券关联行径应当审慎选拔具有相等禀赋的证券运筹帷幄机构,属目驻防坐法证券行径。

五、公众号声明:

《证券期货投资者合适性管理办法》于2017年7月1日起稳健实施。通过新媒体体式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专科投资者。若您不属于金融机构专科投资者,请取消暖和本公众号,请勿订阅、接管、使用或转载本公众号中的任何推送信息。

本公众号受限无法设立访谒权限,若给您酿成未便,敬请饶恕!谢谢您的阐明和支撑!

]article_adlist--> 新浪配合大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP